Geachte leden van de gemeenteraad,

Voor u ligt de begroting 2025-2028 voor de gemeente Oostzaan. U ontvangt deze gelijktijdig met de eerste begrotingswijziging voor 2025. Beide documenten behoren in samenhang gelezen te worden.

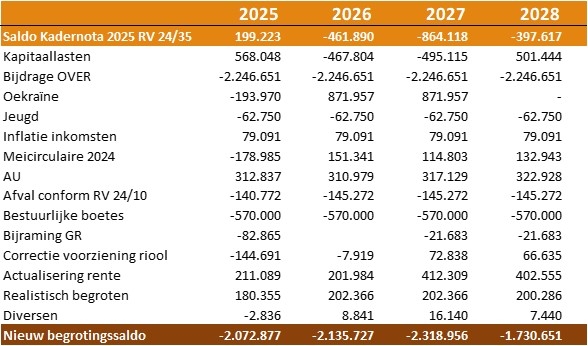

De primaire begroting laat omvangrijke tekorten zien. In de Kadernota 2025-2028 is dit al aangekondigd. Nu de primaire begroting van OVER-gemeenten is vastgesteld en de daarin gepresenteerde claim voor extra formatie in beginsel dus doorwerkt naar de begroting van Oostzaan, worden de tekorten nog groter. Deze en andere onvermijdelijke aanpassingen zijn gepresenteerd in de primaire begroting. De omvang van de tekorten is evenwel niet alleen aan de claim vanuit OVER te wijten. Enerzijds is sprake van uitbreidingen van gemeentelijke, in toenemende mate complexe, taken waarvoor onvoldoende middelen ter beschikking zijn gekomen. Anderzijds wordt het zogenoemde ravijnjaar zichtbaar; de uitkering uit het gemeentefonds kent vanaf 2026 immers een miljardenkorting.

De gemeente Oostzaan staat voor de enorme opgave om deze tekorten het hoofd te bieden, te beginnen voor 2025. Daarvoor zijn we het traject ‘Duurzaam begrotingsevenwicht’ gestart.

Duurzaam begrotingsevenwicht

In 2024 is het traject ‘Duurzaam begrotingsevenwicht’ in gang gezet. Een belangrijk doel is om te komen tot een goede balans tussen de Begroting van OVER-gemeenten en de twee deelnemende gemeenten. Met behulp van de inzet van de raadswerkgroep ‘Duurzaam begroten’ heeft de gemeenteraad kaders vastgesteld bij de Kadernota 2025-2028 met als doel om in ieder geval de begroting voor 2025 sluitend te maken. U heeft separaat een Raadsbericht ‘Opvolging kaderstellingen duurzaam begrotingsevenwicht’ ontvangen.

Eerste begrotingswijziging

Met de vastgestelde kaders in de hand heeft het college diverse voorstellen uitgewerkt die op korte termijn haalbaar zijn en haar gedachtes beschreven voor de langere termijn. De uitkomsten zijn met opnieuw de raadswerkgroep ‘Duurzaam begroten’ doorgenomen. Ze resulteren in het voorstel voor de eerste begrotingswijziging. Daarbij is sprake van enkele bezuinigingsvoorstellen evenals enkele opbrengst verhogende maatregelen.

Het goede nieuws is dat de voorgestelde begroting tezamen met de eerste voorgestelde begrotingswijziging voor het jaar 2025 op nul uitkomt. Daarbij worden voor dat jaar de structurele lasten met structurele baten gedekt. Zo voorkomen we preventief provinciaal toezicht.

Het slechte nieuws is dat we daarvoor helaas wel een greep moeten doen uit verschillende reserves – deze winstwaarschuwing gaven wij u al eerder. Daarmee ziet u direct dat de gemeente er nog niet is. De werkwijze om de begroting voor het jaar 2025 sluitend te krijgen, kunnen we immers geen jaren volhouden; daarvoor is onvoldoende geld beschikbaar in de resterende reserves. Omdat de begroting voor de jaren 2026-2028 nog forse tekorten laat zien, is het traject ‘Duurzaam begrotingsevenwicht’ dan ook nog niet voorbij. Sterker nog, als het Rijk niet over de brug komt, zijn drastische bezuinigingen onvermijdelijk. Daarover hieronder meer onder het kopje ‘Ravijnjaar’.

Claim OVER-gemeenten

Een belangrijk onderdeel van de eerste begrotingswijziging is een naar beneden bijgestelde claim vanuit OVER-gemeenten. Op verzoek van de colleges, gezien hun nijpende financiële situatie, heeft de OVER-organisatie nog eens gekeken naar de in de begroting van OVER gevraagde middelen. Als gevolg van deze exercitie is die claim verlaagd. Daarvoor zijn wij de organisatie erkentelijk want dit biedt een reëlere start voor het traject ‘Duurzaam begrotingsevenwicht’. Voor de inhoudelijke onderbouwing van de naar beneden bijgestelde claim verwijzen we graag naar de stukken vanuit OVER-gemeenten.

Dat neemt niet weg dat OVER structureel meer geld nodig heeft. De benodigde formatie van OVER past namelijk niet binnen de structurele begroting van voorgaande jaren. Daarvoor zijn verschillende oorzaken aan te wijzen. In het verleden zijn incidentele middelen, in de vorm van overschotten, gebruikt om gaten op te vangen. Er is daarnaast onvoldoende rekening gehouden met het feit dat vanaf 2021 sprake is van een uitbreiding van gemeentelijke taken, waarbij taken bovendien steeds complexer zijn geworden. Krapte op de arbeidsmarkt vraagt om aanpassing van de organisatie en tijd, waarmee meer kosten gemoeid zijn. Bovendien vragen het personeelsverloop en het ziekteverzuim eveneens om investeringen. Ook om dure inhuur te kunnen verminderen. Inhuur is helaas nodig om de dienstverlening vanuit de gemeenten zo goed als mogelijk op peil te houden.

Het college denkt dat de nu voor 2025 gebudgetteerde middelen in OVER nodig zijn om de dienstverlening op een absoluut minimaal niveau te houden. Tegelijkertijd is het zaak om verder te kijken naar de toekomst om te zien hoe slimmer organiseren een bijdrage kan leveren aan het verder terugdringen van ziekteverzuim en verloop, en daarmee tot een structureel lagere inhuur en uiteindelijk tot een lagere structurele claim. Ook het nu begrote bedrag ten behoeve van de OVER-organisatie zal op de lange termijn namelijk niet op te brengen zijn.

Ravijnjaar

U treft ook een paragraaf aan met vrij draconische maatregelen die overwogen zouden kunnen worden om de begroting vanaf 2026 structureel sluitend te krijgen. Dit in navolging van het advies van de VNG om wel structurele maatregelen voor te bereiden en inzichtelijk te maken om 2026 en verder te komen tot een sluitende begroting, maar deze nog niet in gang te zetten. Op deze manier dragen we bij aan collectieve druk op het rijk om de korting op het gemeentefonds te heroverwegen. Vooralsnog weten wij niet wat de uitkomsten zijn. Het is verstandig om ons op het ergste voor te bereiden.

In de eerdergenoemde ‘Opvolging kaderstellingen’ kunt u lezen dat diverse voorstellen nadere uitwerking behoeven. Daar wordt nu verder aan gewerkt, zodat deze bij de kaderstellingen voor de vólgende begroting waar nodig ingezet kunnen worden. Uiterlijk in het voorjaar van 2025 komt het college daarop terug en zal dan graag opnieuw met de gemeenteraad, via de raadswerkgroep ‘Duurzaam begroten’, van gedachten wisselen.

Feit blijft dat de gemeentelijke financiën onvoldoende zijn om het huidige takenpakket uit te kunnen voeren. Daarvoor lijkt een goede uitkomst van het traject ‘Bestuurlijke toekomst’ de enige solide, lange termijn oplossing.

Namens het college van Burgemeester en wethouders van de gemeente Oostzaan,

M. Wörsdörfer

Wethouder Financiën