De gemeente Oostzaan vindt het belangrijk om risico's goed te beheren. Zo zorgen we ervoor dat problemen geen invloed hebben op ons werk. Dit is een onderdeel van het proces om risico's te beheren. We laten hiermee zien hoeveel geld de gemeente achter de hand heeft voor onverwachte uitgaven.

We beschrijven kort ons beleid voor risicomanagement. Verder geven we een overzicht van de risico’s die we zien, hoeveel geld we hebben om deze risico’s op te vangen en hoe in welke mate we in staat zijn onze risico’s op te vangen.

Het beleid over hoe we met risico's omgaan, staat in het document 'Beleidskader Risicomanagement en Weerstandsvermogen Oostzaan'. Dit beleid is op 13 november 2023 vastgesteld door de gemeenteraad van Oostzaan (RV-nummer: 23/53).

Risicomanagement is een vast onderdeel van onze planning en controle, zowel voor de gemeenteraad, het college van B&W als voor het management. Een goede aanpak van risicomanagement begint bij duidelijke doelen voor projecten en programma's. Het is belangrijk dat iedereen, zowel bestuurders als managers, zich ervan bewust is dat risicomanagement een normaal onderdeel is van het besturen en managen van de gemeente.

Dit betekent dat we voortdurend risico's in kaart brengen, inschatten en maatregelen nemen om ze te beheersen. Het risicoprofiel van de gemeente verandert steeds. Er kunnen nieuwe risico's ontstaan, en bestaande risico's kunnen kleiner worden of verdwijnen.

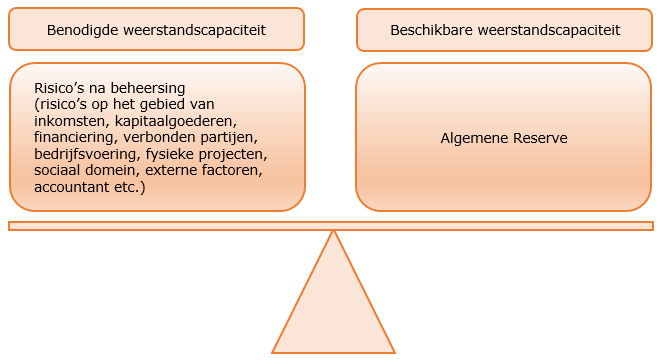

In dit gedeelte laten we zien hoe we het weerstandsvermogen van Oostzaan berekenen. We vergelijken de benodigde weerstandscapaciteit, zoals vastgesteld bij de risico-inventarisatie, met de beschikbare weerstandscapaciteit. Het resultaat van deze vergelijking laat ons zien wat het weerstandsvermogen is.

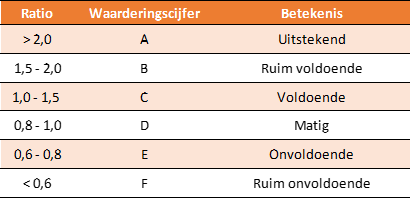

Beoordeling ratio weerstandsvermogen

De ratio kan worden beoordeeld met behulp van de onderstaande tabel (weerstandsnorm).

In het beleidskader is vastgelegd dat de ratio minimaal 1,0 moet bedragen (waarderingscijfer C zijnde voldoende) waarbij we ons richten op 1,25.

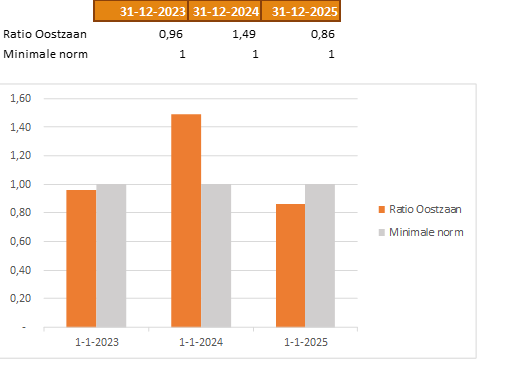

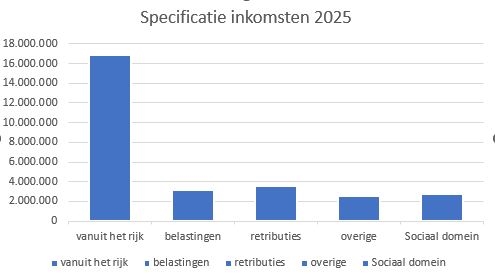

De verwachtte beschikbare weerstandscapaciteit bedraagt per ultimo 2025, in totaal €1.736.676.

Als we de beschikbare weerstandscapaciteit afzetten tegen de benodigde (berekende) weerstandscapaciteit €2.013.951 dan is de ratio voor Oostzaan 0,86 wat betekent dat de weerstandscapaciteit matig is.

In onderstaande grafiek is het verloop van de ratio weergegeven.

Met het risicoprofiel van Oostzaan kunnen we bepalen hoeveel geld nodig is om alle risico’s te kunnen financieren.

Berekening van de benodigde weerstandscapaciteit verslagjaar 2025

Het totaalbedrag van eventueel zich voor doende risico’s bedraagt €2.013.950. De benodigde (berekende) weerstandscapaciteit per 31 december 2025 bedraagt €1.736.676

Berekening van de beschikbare weerstandscapaciteit verslagjaren 2024 en 2025

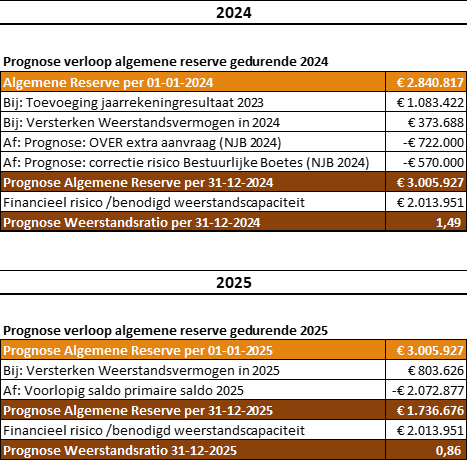

De grootte van de algemene reserve wordt bepaald op basis van de stand van de Algemene Reserve, zoals vermeld in de goedgekeurde jaarrekening 2023.

Het verwachte verloop van de Algemene Reserve is als volgt:

Project Duurzaam Begrotingsevenwicht

In de begrotingsraad van november 2024 wordt naast de Begroting 2025 ook een eerste begrotingswijziging 2025 aan de raad aangeboden. In deze eerste begrotingswijziging zitten voorstellen die van invloed zijn op bovengenoemd weerstandsratio.

Risicomanagement en het weerstandsvermogen horen bij elkaar. Het doel van het weerstandsvermogen is dat er geld opzij is gezet om financiële problemen op te vangen als risico's werkelijkheid worden. Kortom, weerstandsvermogen is het geld dat we nodig hebben om risico’s te kunnen betalen.

Het weerstandsvermogen kan worden weergegeven als een weegschaal:

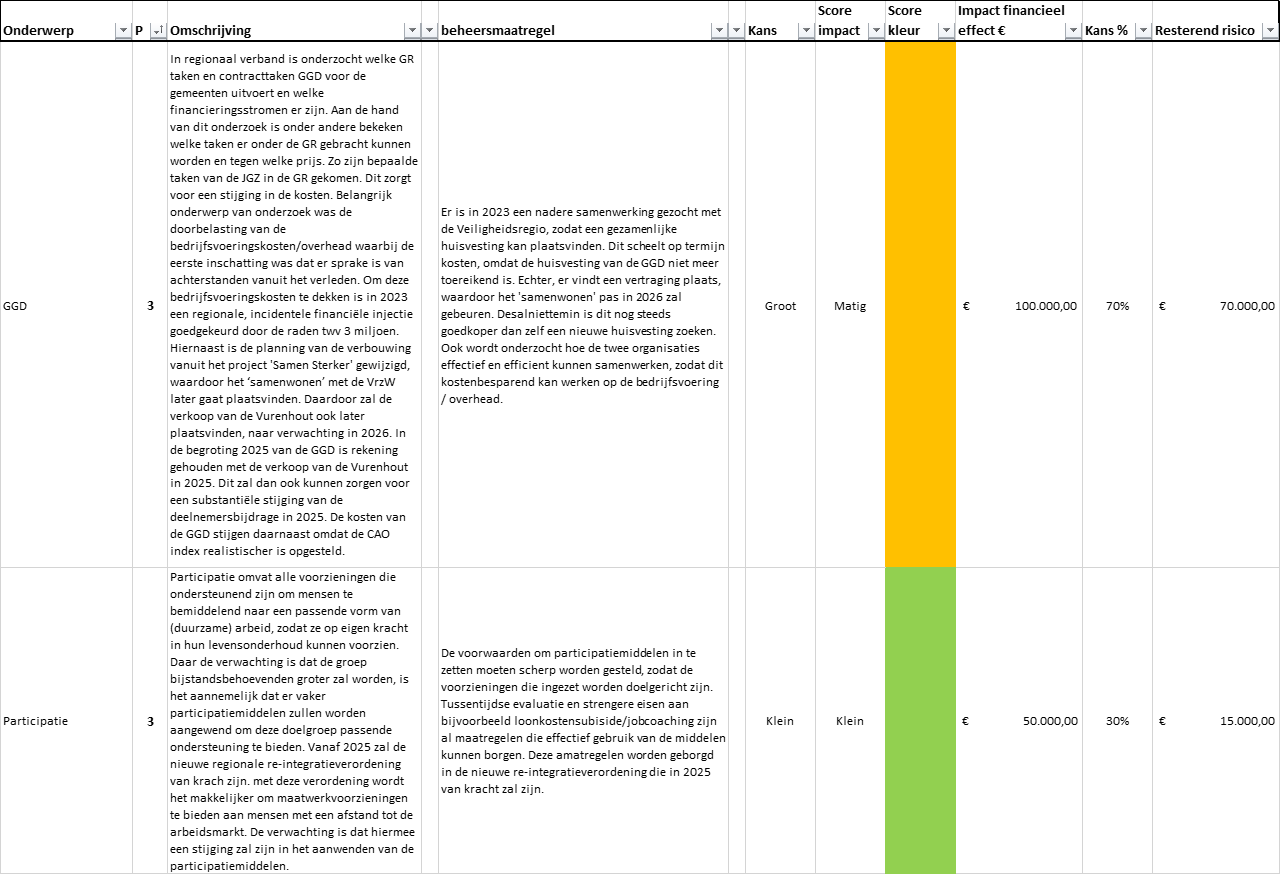

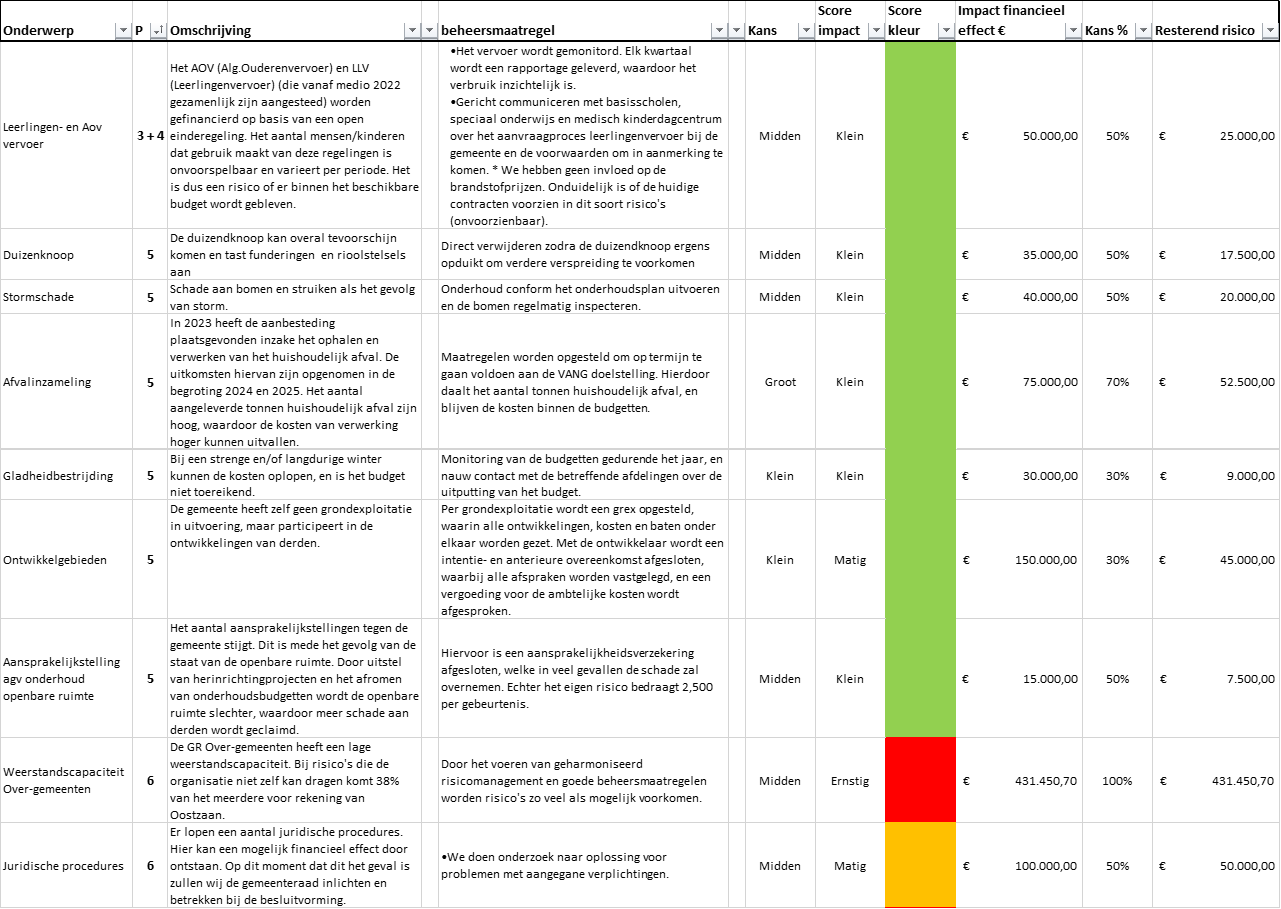

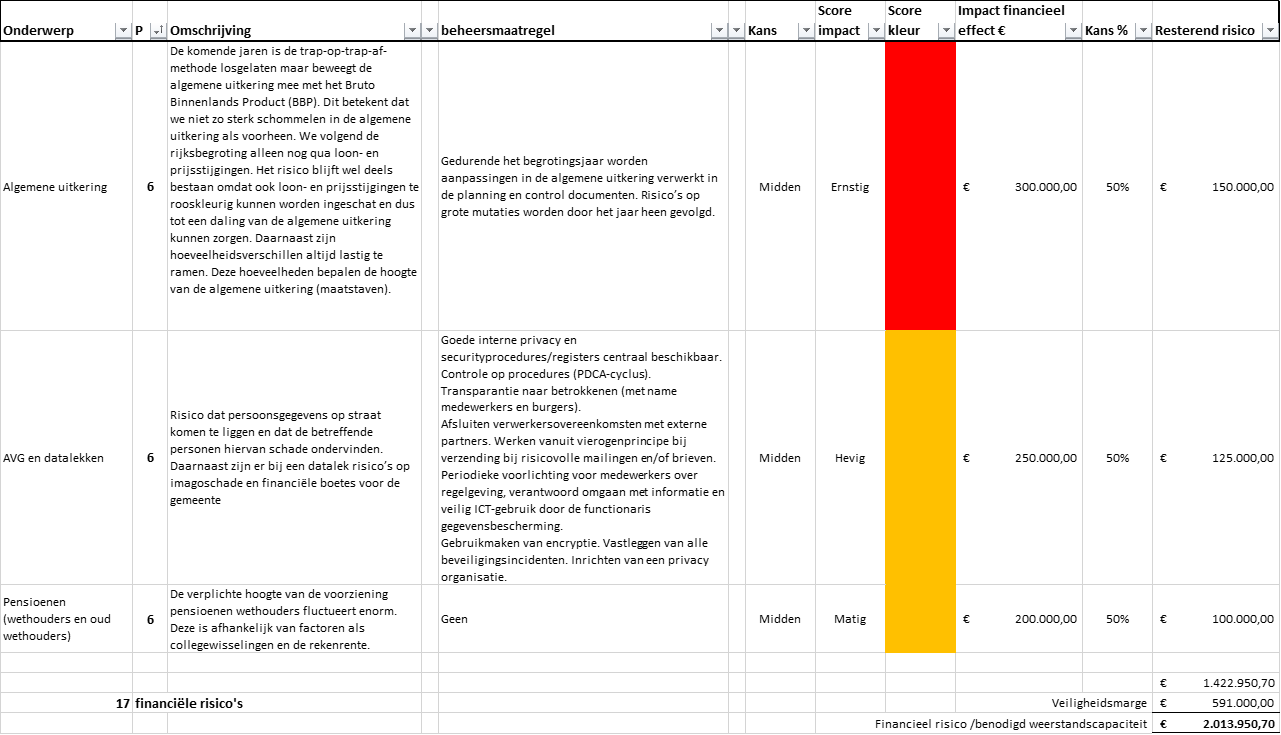

Risico inventarisatie

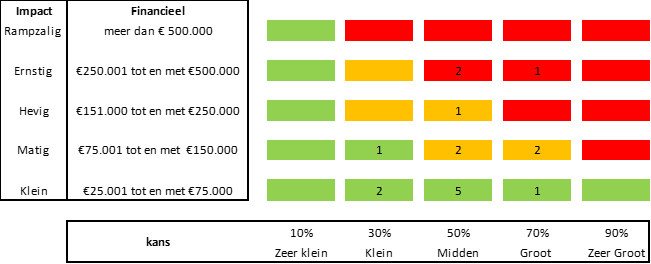

We hebben de risico's op een gestructureerde manier in kaart gebracht en beoordeeld. In totaal zijn er 17 risico's geïdentificeerd.

Om beter te begrijpen hoe de risico’s verdeeld zijn op basis van kans en impact, gebruiken we een risicokaart (zie hieronder). De nummers op de kaart laten zien hoeveel risico’s er in elk gebied van de risicokaart zitten. Zo wordt duidelijk hoe de risico’s verdeeld zijn over het groene, oranje en rode gebied.

Een risicoscore in het groene gebied is geen direct gevaar voor het voortbestaan van de organisatie. Risico’s in het oranje gebied verdienen wel aandacht. Ze vormen op zichzelf nog geen groot gevaar, maar na verloop van tijd kunnen ze wel een bedreiging worden. Een risico in het rode gebied vereist directe actie om te voorkomen dat het voortbestaan van de organisatie in gevaar komt.

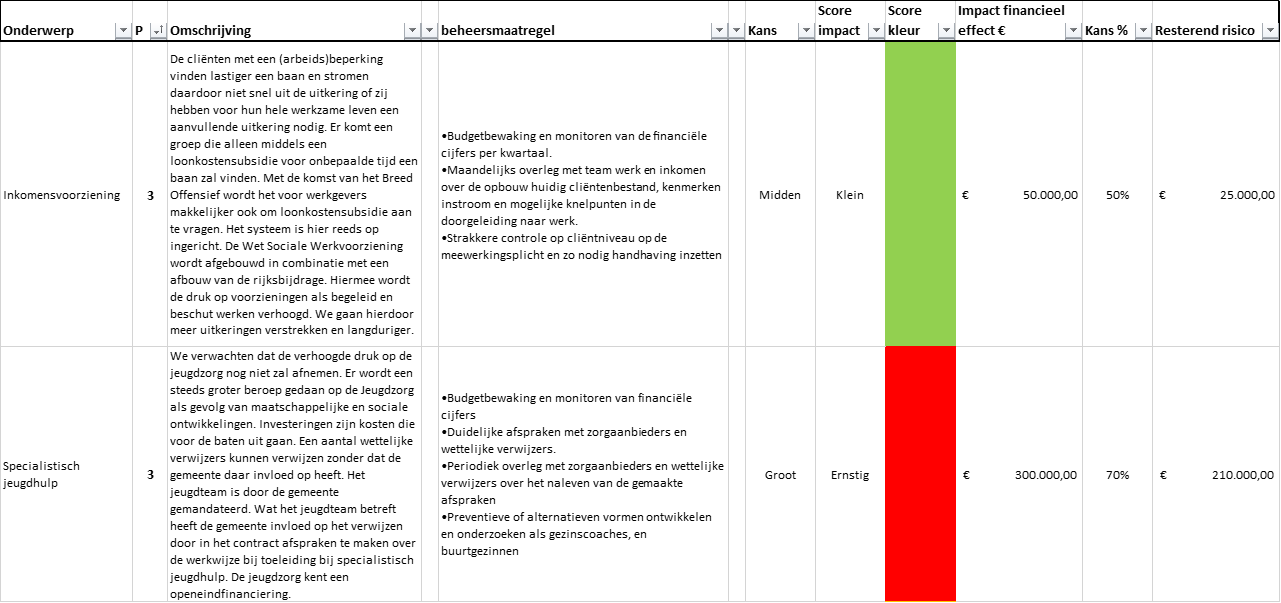

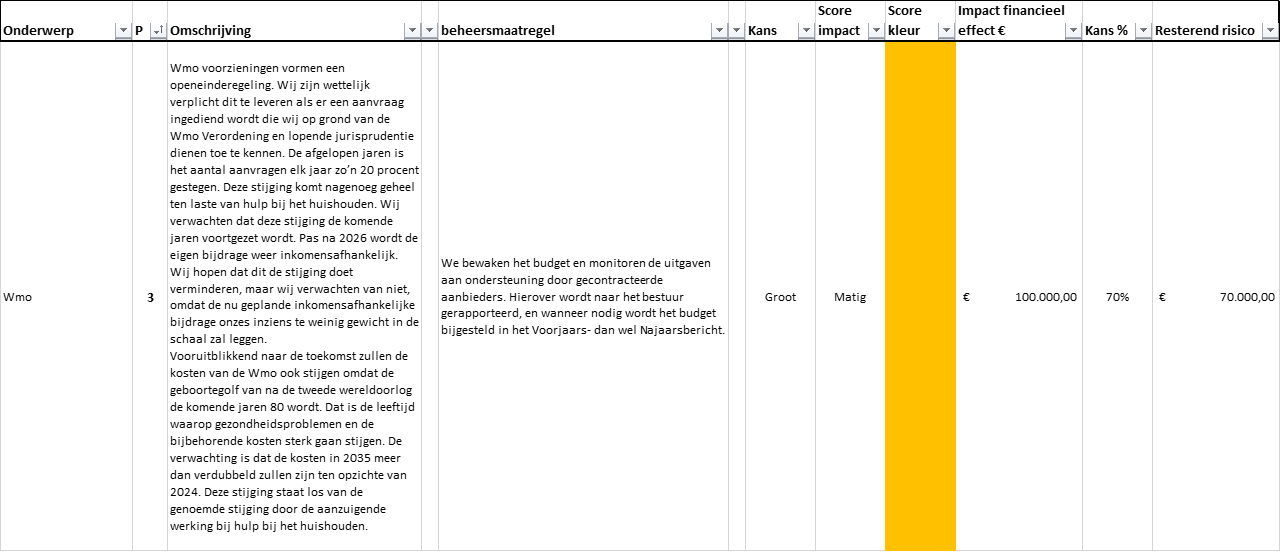

In de onderstaande tabellen zijn de risico’s zien van de gemeente Oostzaan weergegeven:

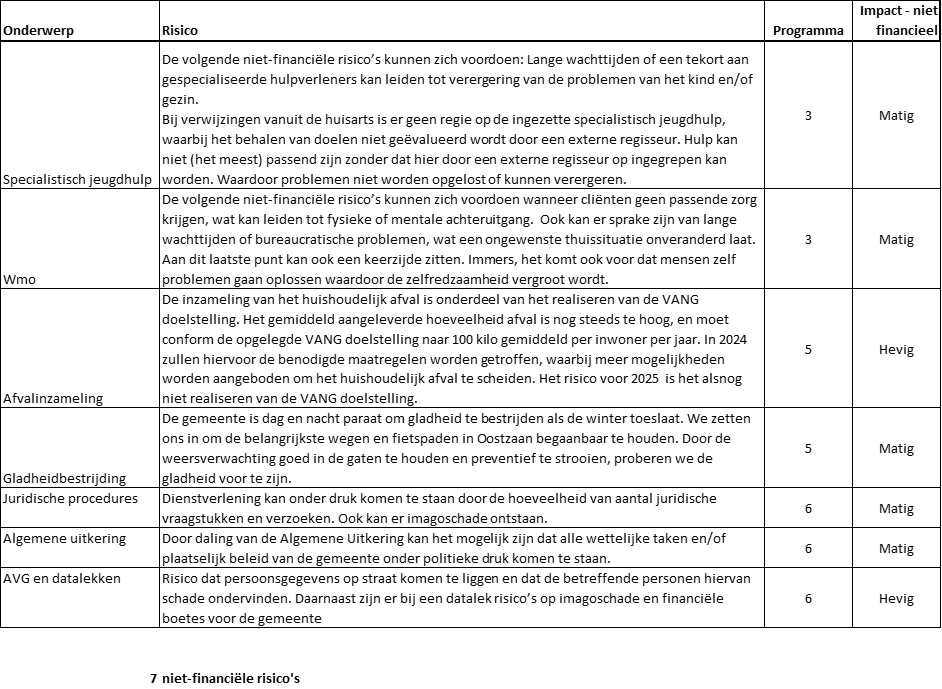

In totaal zijn er voor de gemeente 17 risico’s geïdentificeerd en gekwantificeerd met een risicobedrag van € 2.013.950. Van de 17 risico’s zijn er 7 ook als niet-financieel beoordeeld.

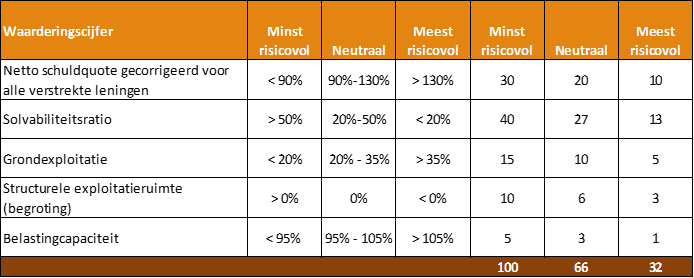

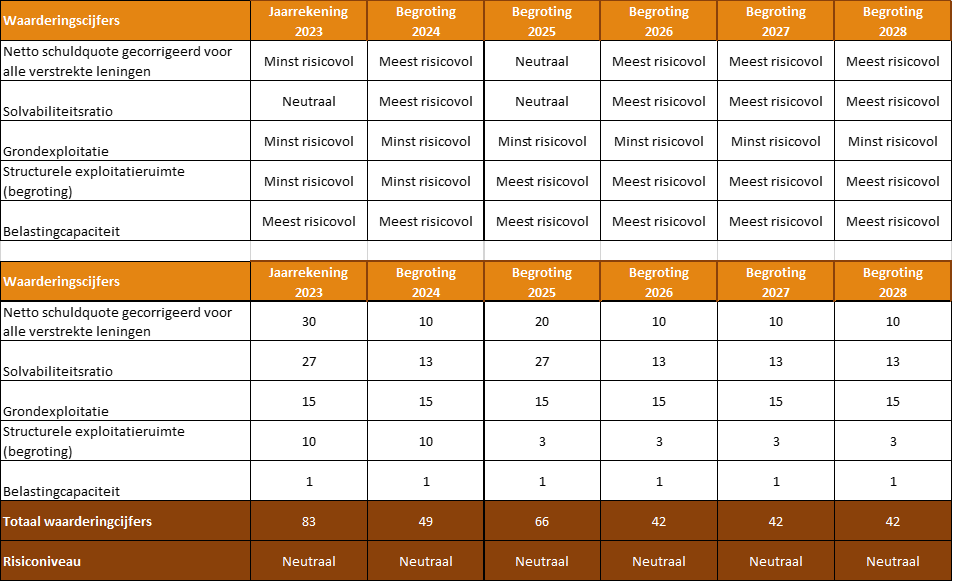

Vanuit de BBV (Besluit Begroting en Verantwoording Provincies en Gemeenten) is er een aantal verplichte financiële kengetallen die meer zicht moeten geven over de financiële positie en de vergelijkbaarheid daarvan met andere gemeenten:

Hieronder worden de waarderingscijfers van Oostzaan getoond.

Netto schuldquote

De netto schuld weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie.

| Netto schuldquote (bedrag x €1.000) |

Jaarrekening 2023 |

Begroting 2024 |

Begroting 2025 |

Begroting 2026 |

Begroting 2027 |

Begroting 2028 |

| A. Vaste schulden | 29.799 | 40.970 | 35.582 | 40.970 | 40.970 | 44.997 |

| B Netto vlottende schuld | 3.791 | 2.517 | 2.150 | 2.150 | 2.150 | 2.150 |

| C Overlopende passiva | 2.619 | 2.455 | 537 | 3.289 | 2.610 | 2.404 |

| D Financiële Activa (incl. verstr. leningen) | 1.700 | 1.656 | 1.700 | 1.700 | 1.700 | 1.700 |

| E Uitzettingen < 1 jaar | 13.956 | 1.500 | 5.500 | 5.500 | 5.500 | 5.500 |

| F Liquide middelen | 393 | 403 | 503 | 503 | 503 | 503 |

| G Overlopende activa | 422 | 1.097 | 4.800 | 2.000 | 2.000 | 2.000 |

| H Totale baten excl. Mutaties reserves | 36.734 | 29.973 | 28.760 | 28.159 | 28.591 | 28.157 |

| Netto schuldquote (A+B+C-D-E-F-G)/H*100% | 53,5% | 137,7% | 89,6% |

130,4% | 126,0% | 141,5% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen

Om inzicht te verkrijgen in hoeverre sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven. Op die manier wordt duidelijk in beeld gebracht wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast.

| Netto schuldquote gecorrigeerd voor alle verstrekte leningen (bedrag x €1.000) |

Jaarrekening 2023 |

Begroting 2024 |

Begroting 2025 |

Begroting 2026 |

Begroting 2027 |

Begroting 2028 |

| A Vaste schulden | 29.799 | 40.970 | 35.582 | 40.970 | 40.970 | 44.997 |

| B Netto vlottende schuld | 3.791 | 2.517 | 2.150 | 2.150 | 2.150 | 2.150 |

| C Overlopende passiva | 2.619 | 2.455 | 537 | 3.289 | 2.610 | 2.404 |

| D Financiële Activa (excl. verstr. leningen) | 463 | 463 | 463 | 463 | 463 | 463 |

| E Uitzettingen < 1 jaar | 13.956 | 1.500 | 5.500 | 5.500 | 5.500 | 5.500 |

| F Liquide middelen | 493 | 403 | 503 | 503 | 503 | 503 |

| G Overlopende activa | 422 | 1.097 | 4.800 | 2.000 | 2.000 | 2.000 |

| H Totale baten excl. Mutaties reserves | 36.734 | 29.973 | 28.760 | 28.159 | 28.591 | 28.157 |

| Netto schuldquote (A+B+C-D-E-F-G)/H*100% | 56,8% | 141,7% | 93,9% | 134,7% | 130,3% | 145,9% |

Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Deze ratio geeft aan het Eigen Vermogen als percentage van het Totale Vermogen.

Hoe hoger de solvabiliteit, hoe beter de financieringspositie van de gemeente.

| Solvabiliteitsratio (bedrag x €1.000) |

Jaarrekening 2023 |

Begroting 2024 |

Begroting 2025 |

Begroting 2026 |

Begroting 2027 |

Begroting 2028 |

| A. Eigen vermogen | 10.717 | 4.661 | 11.111 | 8.994 | 6.686 | 4.977 |

| B. Balanstotaal | 50.042 | 54.090 | 52.942 | 59.161 | 56.361 | 58.664 |

| Solvabiliteit (A/B) x 100 % | 21,4% | 8,6% | 21,0% |

15,2% |

11,9% | 8,5% |

Kengetal grondexploitatie

De grondexploitatie kan een forse impact kan hebben op de financiële positie van een gemeente. De gemeente Oostzaan heeft vrijwel geen grondposities en geen lopende grondexploitaties. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij de verkoop.

| Grondexploitatie (bedragen x €1.000) |

Jaarrekening 2023 |

Begroting 2024 |

Begroting 2025 |

Begroting 2026 |

Begroting 2027 |

Begroting 2028 |

| A Niet in expl. genomen bouwgronden | 0 | 0 | 27 | 0 | 0 | 0 |

| B Bouwgronden in exploitatie | 0 | 0 | 0 | 0 | 0 | 0 |

| C Totale baten (excl. mutaties reserves) | 36.734 | 29.973 | 28.760 | 28.159 | 28.591 | 28.157 |

| Grondexploitatie (A+B) / C x 100% | 0,0% | 0,0 % | 0,1 % |

0 ,0% |

0,0 % | 0,0% |

Structurele exploitatieruimte

Voor de beoordeling van het structurele en reële evenwicht van de begroting wordt het onderscheid gemaakt tussen structurele en incidentele lasten. Een begroting waarvan de structurele baten hoger zijn dan de structurele lasten is meer flexibel dan een begroting waarbij structurele baten en lasten in evenwicht zijn.

| Structurele exploitatieruimte (bedrag x €1.000) |

Jaarrekening 2023 |

Begroting 2024 |

Begroting 2025 |

Begroting 2026 |

Begroting 2027 |

Begroting 2028 |

| A Totale structurele lasten | 28.338 | 31.260 | 28.263 | 29.370 | 29.999 | 29.839 |

| B Totale structurele baten | 34.383 | 32.160 | 28.064 | 27.271 | 27.703 | 28.141 |

| C Structurele toevoegingen aan reserves | 0 | 0 | 0 | 0 | 0 | 0 |

| D Structurele onttrekkingen aan reserves | 0 | 0 | 0 | 0 | 0 | 0 |

| E Totale baten excl. mutaties reserves | 36.734 | 34.888 | 28.760 | 28.159 | 28.591 | 28.157 |

| Structurele Exploitatieruimte ((B-A) + (D-C)) / E x 100 % |

16,5 % | 2,6 % | -0,7 % | -7,5 % | -8,0 % | -6,0 % |

Woonlasten meerpersoonshuishouden

De ruimte die een gemeente heeft om zijn belastingen te verhogen wordt vaak gerelateerd aan de totale woonlasten. Onder de woonlasten worden verstaan de OZB, de rioolheffing en de reinigingsheffing voor een woning met gemiddelde WOZ-waarde in die gemeente. De woonlasten van gemeenten wordt daarom berekend door de totale woonlasten meerpersoonshuishouden in jaar t te vergelijken met het landelijk gemiddelde in jaar t-1 en uit te drukken in een percentage.

| Belastingcapaciteit Woonlasten meerpersoonshuishouden (bedrag x €1.000) |

Jaarrekening 2023 |

Begroting 2024 |

Begroting 2025 |

Begroting 2026 |

Begroting 2027 |

Begroting 2028 |

| A OZB lasten bij gezin met gem. WOZ * | 450 | 568 | 582 | 597 | 612 | 627 |

| B Rioolheffing bij gezin | 337 | 348 | 357 | 366 | 375 | 384 |

| C Afvalstoffenheffing voor een gezin*** | 378 | 407 | 432 | 442 | 453 | 464 |

| D Eventuele heffingskorting | 0 | 0 | 0 | 0 | 0 | 0 |

| E Totale woonlasten met een gem. WOZ * | 1.165 | 1.323 | 1.371 |

1.405 |

1.440 |

1.475 |

| F Woonlasten landelijk gemiddelde (T-1) /*** | 953 | 944 | 974 | 1.005 | 1.038 | 1.071 |

| Woonlasten t.o.v. landelijk gemiddelde (E/F) x 100 % |

122,3 % | 140,1 % | 140,7 % | 139,8 % | 138,7 % | 137,7% |

*) Bij de OZB-lasten is voor de jaren uitgegaan van de gemiddelde WOZ-waarde (€ 490.000,-). Genoemde bedragen zijn berekend tegen het eigenaarstarief. Hierin is dus niet meegenomen dat een deel van de gezinnen geen eigen woning heeft. Niet bekend is hoe dit bij de landelijk gemiddelde woonlasten is verwerkt.

**) Het tarief voor de afvalstoffenheffing wordt opgehoogd met het inflatiepercentage van 2,5%. Daarnaast wordt vanuit de kostendekkendheid het tarief opgehoogd als gevolg van hogere kosten en genomen maatregelen vanuit de VANG doelstelling. Dit betekent een extra stijging van € 14,40 per vastrecht per huishouden naast de inflatiestijging.

***) De woonlasten van het gemiddelde zijn gebaseerd op de woonlasten van het jaar voorafgaand aan onze jaarcijfers. De gemeentelijke lasten 2025-2028 worden afgezet tegen het landelijk gemiddelde over 2024 (bron: https://coelo.nl/atlas-lokale-lasten-2024/bijlagen-2024-en-databestanden/). De cijfers over 2025 zijn nog niet beschikbaar.

Deze paragraaf gaat over de beheerskosten van gebouwen en de openbare ruimte. Deze kapitaalgoederen beslaan een aanzienlijk deel van de begroting en zijn dus van grote invloed op de financiële positie van de gemeente. Deze paragraaf beschrijft welke werkzaamheden in 2025 worden uitgevoerd en vormt hiermee een dwarsdoorsnede van de begroting.

Hierbij een overzicht van de gebouwen in bezit van de gemeente en de staat van onderhoud van deze gebouwen.

|

Gebouw |

Staat van onderhoud |

|

Centrumcomplex de Kunstgreep |

Voldoende |

|

Brandweerkazerne Kerkstraat |

Goed |

|

Ambtswoning Glazenmakerstraat |

Goed |

|

Schoolgebouw de Kweekvijver, incl. noodlokalen |

Goed |

|

Schoolgebouw de Korenaar |

Goed |

|

Schoolgebouw de Noorderschool |

Goed |

|

Gemeentewerf Skoon |

Goed |

|

Loods op de begraafplaats |

Goed |

|

Leliestraat, pand Oudheidskamer |

Matig |

|

Sporthal de Greep (deel E) |

Voldoende |

|

Pand de Vitaminebron Twiskeweg |

Goed |

|

Pand Werkom/Jong Oostzaan |

Goed |

|

Schoolgebouw de Rietkraag |

Redelijk |

|

Kerktoren |

Goed |

|

De Kolk* |

Matig/ slecht |

|

Diverse Loodsen Zuideinde 204/206** |

Slecht |

* Het onderhoud aan de Kolk wordt aangepast tot noodzakelijk onderhoud. De mogelijkheden voor ontwikkeling worden onderzocht.

** De loodsen aan het Zuideinde 204/206 maken deel uit van ruimtelijke herontwikkelingen. Onderhoud aan deze panden vindt dan ook niet plaats.

In onderstaande tabel zijn de van belang zijnde gegevens per kapitaalgoed weergegeven, deze tabel is aangepast op advies van de provincie en bevat alle punten waarop zij controleert

| Categorie | Beleidskaders | Niveau1 | Looptijd2 | Vastgesteld3 | Fin. Cons.4 |

Raming t.l.v. |

Raming volledig6 |

AOH7 |

Vold.Res? 8 |

| Wegen | Meerjaren investeringen plan 2022-2036 | Voldoende | 2022-2036 | Update bij de begroting 2025-2028 | €162.799 | €162.799 | Ja | Nee | n.v.t. |

| Openbare verlichting | Beheerplan Openbare Verlichting | Voldoende | 2018-2026 | 2015 (herziening) | €64.077 | €64.077 | Ja | Nee | n.v.t. |

| Riolering | Gemeentelijk Riolering Plan 2018-2023 (omgevingswet) | Voldoende | 2019-2023 | 2018 | €467.829 | €467.829 | Ja | Nee | n.v.t. |

| Waterbeheer | Beleid in samenwerking met HHNK | Voldoende | Op basis van waterplan Hoogheemraadschap. | €162.102 | €162.102 | Ja | Nee | n.v.t. | |

| Openbaar Groen | Groenstructuurvisie Groenbeheerplan |

Voldoende | 2024-2028 | 2020 | €395.245 | €395.245 | Ja | Nee | n.v.t. |

| Gebouwen | Meerjarenonderhoudsprogramma | Voldoende | 2024-2028 | maart 2023 | MJOP | MJOP | Ja | Nee | n.v.t. |

| Bruggen en kunstwerken | Beheerplan civieltechnische kunstwerken | Voldoende | vanaf 2024 | 2021 | €90.000 | €90.000 | Ja | Nee | n.v.t. |

1. Gewenst kwaliteitsniveau

2. Beheers- en onderhoudsplannen / looptijd

3. Datum vaststelling door de raad

4. Financiële consequenties conform plannen

5. Ramingen t.l.v. exploitatie / voorziening

6. Raming volledig en reëel in begroting

7. Is er sprake van achterstallig onderhoud (AOH)?

8. Zo ja, zijn er voldoende reserves/voorzieningen voor het achterstallig onderhoud (AOH)?

Wegen

In 2024 is gestart met de Herinrichting van de Molenbuurt, zijnde de Slaperstraat, Domerstraat en Wakerstraat. Het aanleggen van de openbare ruimte loopt door in 2025.

In 2024 is gestart met het vervangen van het riool en in 2025 worden de wegen en openbaar groen vervangen.

Voor de ontwikkelingen in de openbare ruimte in de periode 2025 - 2030 wordt gewerkt conform het Meerjaren Investerings Plan.

Hierin staan alle geplande herinrichtingen van diverse wijken binnen Oostzaan opgenomen.

Water

In 2025 wordt aan de Kerkstraat ter hoogte van de hoogspanningsmasten, een waterpark aangelegd. Dit wordt gefinancierd door Tennet. Tennet heeft de aanleg van het waterpark nodig voor de benodigde watercompensatie als gevolg van de uitbreiding van het trafostation naast hotel van der Valk.

Bruggen en kunstwerken

In de winterperiode 2024/2025 wordt de tweede brug op het Otterbospad vervangen, conform planning.

In 2026 wordt de brug in de Dr. De Boerstraat vervangen. De oorzaak van de vertraging hiervoor is de bodemverontreining bij de voorbereidingen van de brug.

Hiervoor zijn de benodigde investeringskredieten reeds opgenomen in de begroting 2025-2029.

Nieuwbouw De Rietkraag

De nieuwbouw van de Rietkraag is als gevolg van personele ontwikkelingen vertraagd, maar is in 2024 weer opnieuw opgepakt. De raad heeft in 2024 zich uitgesproken over een scenario voor de nieuwbouw. Het investeringskrediet is gebaseerd op een oppervlakte van 1.400m2. De begroting is aangepast aan de normbedragen. Voor de definitieve plannen wordt een separaat raadsvoorstel voorgelegd.

Onderhoud gemeentelijke gebouwen

Per gemeentelijk gebouw is een onderhoudsvoorziening opgebouwd. Jaarlijks zullen de benodigde bedragen worden onttrokken aan de desbetreffende voorziening.

Het onderhoudsniveau van Sporthal de Greep (deel E) wordt ingelopen in 2025, en de sporthal wordt voorzien van nieuwe kunststof gevelbekleding incl. achterliggende constructie aan het pand. Hiermee voldoen alle gemeentelijke panden met zicht op langdurige inzet, weer aan de norm van minimaal voldoende.

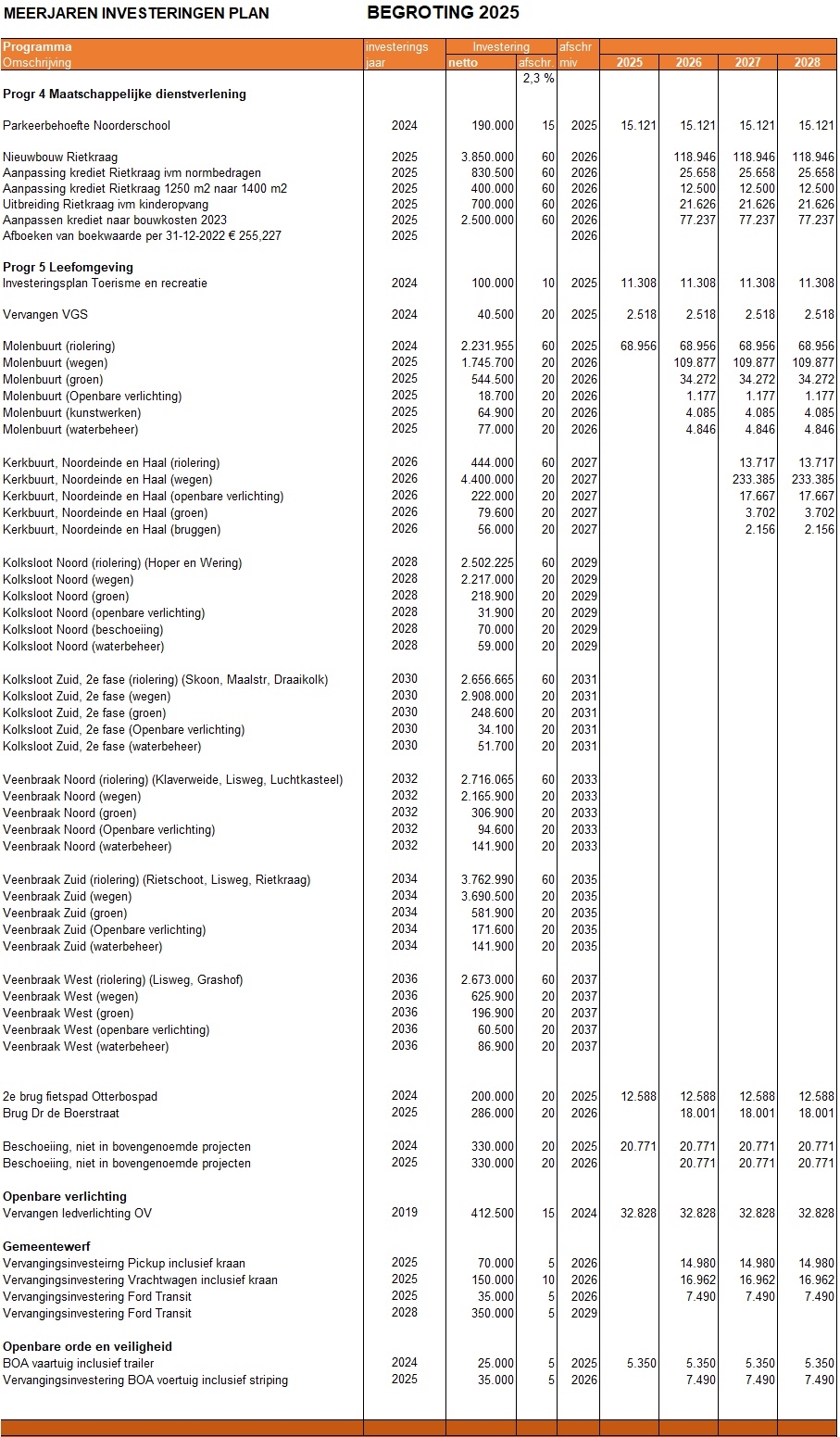

Conform artikel 20 van de BBV (Besluit Begroten en Verantwoorden) wordt een onderscheid gemaakt tussen investeringen met een economisch nut en investeringen met een maatschappelijk nut. De gehanteerde afschrijvingstermijnen zijn vastgesteld in de financiële verordening 2021 en conform artikel 212 BW.

Onderstaande investeringen zijn reeds verwerkt in de voorliggende begroting met bijbehorende meerjarenraming 2025-2028.

Het grondbeleid heeft een grote invloed op en samenhang met de realisatie van de programma’s Leefomgeving en Ruimtelijke Ordening. Een goed functionerend grondbeleid is essentieel voor het realiseren van doelstellingen op het gebied van ruimtelijke ordening, volkshuisvesting, verkeer en vervoer en cultuurhistorie.

De visie voor het in deze gemeente te voeren grondbeleid is door de gemeenteraad vastgesteld in de Nota Grondbeleid Oostzaan.

In deze nota is uitgesproken dat het grondbeleid moet worden beschouwd als een instrument om andere gemeentelijke beleidsdoelstellingen te realiseren. De gemeente voert geen actieve grondpolitiek.

Indien grondbeleid moet worden beschouwd als een instrument om gemeentelijke beleidsdoelstellingen te realiseren kan de gemeente in bijzondere door het college te bepalen gevallen een “situationele” actieve grondpolitiek inzetten om de continuïteit aangaande maatschappelijke doelen te borgen.

Uitgangspunt blijft dat de gemeenten afspraken maakt met de initiatiefnemer over de kosten. Dit gebeurt meestal door het sluiten van een anterieure overeenkomst. Afdwingbaar kostenverhaal zal worden toegepast indien geen of onvoldoende resultaat kan worden bereikt. Het vaststellen van een exploitatieplan op basis van de Wet op de ruimtelijke ordening (Wro) is daarvoor het geëigende instrument. Bij de uitgifte van gronden en panden wordt een marktconforme prijs gehanteerd, die bij meer dan 50 m² door een extern onafhankelijke partij bepaald wordt. Uitsluitend indien sprake is van uitgifte van grond ten behoeve van een maatschappelijke, niet commerciële functie kan een lagere prijs worden gehanteerd in bijzondere door het college te bepalen gevallen.

Bouwgrondexploitaties

Er zijn geen gronden in eigendom die vallen onder de bouwgrondexploitatie conform de BBV. Wel zijn een tweetal grondposities in ontwikkeling, welke t.z.t. zullen worden overgedragen om uiteindelijk woningbouw te realiseren. (Radio 9 terrein en voetbalkooi Dr. Snijderstraat).

Voor deze periode (2025-2028) staat de (gefaseerde) oplevering van de woningen van volgende locaties gepland:

| Projecten | Aantal geplande woningen |

Toelichting |

| Noordeinde 65 | 27 | Dit project is al in aanbouw en zal in 2025 opgeleverd worden. |

| Derlagehof | 24 | |

| Radio 9 | 17 | |

| Dr. Boomstraat | 10 | |

| Kerkbuurt 83 | 12 | |

| De Lishof | nog onderdeel van de planvorming | |

| De Rietkraag | 14 | |

| Kerkstraat 38-40 | 12 |

We maken wel de kanttekening dat woningbouwprojecten regelmatig in de tijd verschuiven door allerlei externe factoren (zoals lange procedures; wettelijke bepalingen zoals de stikstoflimieten en natura 2000).

Gezien de ontwikkelingen binnen het nieuwe volkshuisvestingsprogramma, zullen wij ons heroriënteren op de richting die we willen inslaan, met inachtneming van de criteria voor sociale huurwoningen (minimaal 30%), middenhuurwoningen, betaalbare koopwoningen en woningen in de vrije sector. Daarnaast stelt de Wet Versterking Regie op Volkshuisvesting nieuwe eisen, waaronder de verplichting om minimaal tweederde van de koopwoningen betaalbaar te realiseren. Hoe dit precies vorm krijgt, zal in het nieuwe volkshuisvestingsprogramma duidelijk worden. In het eerste kwartaal zal het college met een voorstel komen waarin de verdeling van deze woningtypen wordt gepresenteerd, waarbij sociale huurwoningen altijd minimaal 30% van het totaal blijven uitmaken.

In deze paragraaf geven wij u een overzicht van onze verbonden partijen.

Waarom samenwerking?

De gemeenschappelijke regelingen voeren het beleid en het beheer op de betreffende terreinen uit voor de gemeente. Via deze 'verbonden partijen' (samenwerkingsverbanden) werken wij met andere partijen samen om onze lokale ambities en doelen te bereiken. Samenwerkingsverbanden dienen dus een publiek belang.

De organisaties waarin wij deelnemen, dus onze verbonden partijen, maken voor ons beleid of voeren voor ons beleid uit. In principe zouden wij dat ook zelf kunnen doen. Er zijn vier redenen waarom wij een aantal van onze taken toch door een verbonden partij laten uitvoeren:

• Samenwerken aan beleidsuitdagingen die belangrijk zijn voor meerdere gemeenten of die de gemeentegrenzen overschrijden;

• Sommige taken vragen om specialistische kennis die we zelf niet hebben;

• Het uitbesteden van taken aan een samenwerkingsverband kan beter, efficiënter en/of goedkoper zijn dan de taken zelf uit te voeren;

• Voor sommige beleidsterreinen is samenwerken wettelijk verplicht.

De ambtelijke organisatie zorgt ervoor dat de afstemming tussen gemeente en regionale samenwerkingsverbanden goed verloopt.

Wat is een verbonden partij precies?

Een verbonden partij is een privaat- of publiekrechtelijke organisatie waarin de gemeente een financieel én bestuurlijk belang heeft:

• de gemeente financiert (samen met de andere deelnemers) de samenwerkingsorganisatie. Als deze verbonden partij onverhoopt failliet gaat of zijn financiële verplichtingen niet na kan komen, dan is de gemeente aansprakelijk;

• de gemeente heeft zeggenschap door vertegenwoordiging of stemrecht in het bestuur van de verbonden partij (via bijvoorbeeld de burgemeester, een collegelid of een raadslid).

Geen verbonden partijen.

| Naam verbonden partij | Recreatieschap Twiske Waterland |

| Site | http://www.hettwiske.nl |

| Kerngegevens |

Recreatieschap Twiske-Waterland, gevestigd in Haarlem. 31.000 hectare werkgebied, waarvan 718 hectare beheergebied met 200 hectare water. Het werkgebied van het recreatieschap bestaat uit de gemeenten Amsterdam (Noord), Beemster, Edam-Volendam, Landsmeer, Oostzaan, Purmerend, Waterland, Wormerland en Zaanstad en het grondgebied van de voormalige gemeente Graft-de Rijp (nu gemeente Alkmaar). |

| Doel / openbaar belang | Het besturen en beheren van recreatiegebieden. Gezien de ligging en het gebruik van het gebied door de inwoners heeft de provincie/gemeente een direct maatschappelijk belang bij het realiseren van de doelen en neemt daarom deel aan de gemeenschappelijke regeling. |

| Missie | Recreatie in het gebied Twiske-Waterland versterken. Het doel van de Gemeenschappelijke Regeling is: A. het bevorderen van een evenwichtige ontwikkeling in de openluchtrecreatie; B. in samenhang met het vorenstaande tot stand brengen en bewaren van een evenwichtig natuurlijk milieu; C. het tot stand brengen en duurzaam in stand houden van het specifiek en gedifferentieerde karakter van het landschap door bescherming, ontwikkeling en consolidatie van de waarden die het in zich draagt; D. het verwerven van inkomsten uit het recreatiegebied ter verwezenlijking en instandhouding van de direct hiervoor genoemde doelstellingen. |

| Visie | Twiske-Waterland is ingericht als recreatiegebied om gemeenten en natuurgebieden te ontlasten en aantrekkelijke recreatiemogelijkheid te bieden aan recreanten uit omliggende gemeenten en de regio. Het recreatieschap heeft drie hoofdactiviteiten: - Beheren en in stand houden van de ingerichte gebieden en voorzieningen; - Beheren en in stand houden routenetwerken en boerenlandpaden; - Actueel houden en vernieuwen van het aanbod om aan te sluiten bij wensen en behoeften van de recreant. |

| Ontwikkelingen | Met het programma ontwikkeling en inrichting zet het recreatieschap zich in voor de ontwikkeling van recreatie en natuur. Voor 2025 gaat het vooral om: • Uitvoeren van projecten uit het ontwikkelprogramma; • Omvormen van de Marsen tot zorgboerderij; • Samenwerking in de Veen & Poldercoalitie Laag Holland voor het realiseren van het IBP VP Amsterdam Wetlands; • Uitwerken en (mede)realiseren van het recreatief netwerk en buitenpoorten; • Begeleiden recreatieve meekoppelkansen Markermeerdijken en daarmee samenhangende projecten zoals Zeesluis, routestructuren; • Na het vaststellen van de visie voor de Twiske Poort, overgaan tot realisatie van deze locatie. |

| Eigen vermogen per 01-01-2025 | €5.003.000 |

| Eigen vermogen per 31-12-2025 | €5.012.000 |

| Vreemd vermogen per 01-01-2025 | €472.000 |

| Vreemd vermogen per 31-12-2025 | €474.000 |

| Bijdrage gemeente aan GR 2025 | €20.540 |

| Rekeningresultaat 2023 van de GR | €17.875 |

| Risico's en beheersmaatregelen | De belangrijke risico’s voor Twiske-Waterland zijn: • Overmacht: optreden extreem weer, brand, (vogel)ziekte en plagen flora en fauna en (drugs)dumpingen; • Geen (grootschalige) evenementen; • Onzekerheid ontwikkelingen door veranderende maatschappelijke perceptie. |

| Naam verbonden partij | Nationaal Landschap Laag-Holland |

| Site | http://www.laagholland.nl/nationaal-landschap |

| Kerngegevens | Nationaal Landschap Laag-Holland, gevestigd in Haarlem |

| Doel / openbaar belang | Nationaal Landschap Laag is een samenwerkingsverband tussen diverse partijen (provincie, gemeenten, hoogheemraadschap, Natuur- en landbouworganisaties) die zich inzet voor het behoud van de kernkwaliteiten van Nationaal Landschap Laag Holland |

| Missie | De organisatie Laag Holland voert de regie over het Nationaal Landschap. Visievorming op de vele thema’s (landschap, landbouw, natuur, water, recreatie, communicatie) vindt in de stuurgroep plaats. |

| Visie | Laag, lager, laagst. Mens en natuur hebben in Laag Holland samengewerkt om iets heel moois onder de zeespiegel te maken. Dat vind je terug in de openheid, de prachtige rechte lijnen, en de beschermde stads- en dorpsgezichten. Daarom is Laag-Holland een nationaal landschap. Dat betekent dat het landschap intact moet blijven. Geen grootschalige nieuwbouw dus, maar oude molens, droogmakerijen, weidse uitzichten, en ruimte voor rust en natuur. |

| Ontwikkelingen | Geen |

| Eigen vermogen per 01-01-2025 |

Er zijn geen specifieke gegevens bekend over de financiële huishouding van Nationaal Landschap Laag-Holland omdat deze post is opgenomen in de boekhouding van de provincie Noord-Holland. |

| Eigen vermogen per 31-12-2025 | |

| Vreemd vermogen per 01-01-2025 | |

| Vreemd vermogen per 31-12-2025 | |

| Bijdrage gemeente aan GR 2025 | |

|

Rekeningresultaat 2023 van de GR |

|

| Risico's en beheersmaatregelen | Geen |

| Naam verbonden partij | GR Gemeenschappelijke GezondheidsDienst Zaanstreek-Waterland (GGD ZW) |

| Site | ggdzw.nl |

| Kerngegevens | Gemeenschappelijke Gezondheidsdienst Zaanstreek-Waterland, Zaandam |

| Doel / openbaar belang | Bevorderen en uitvoeren van de collectieve preventie en andere activiteiten in het kader van de gezondheidszorg. |

| Missie | GGD Zaanstreek-Waterland beschermt, bewaakt en bevordert de gezondheid en de sociale veiligheid van alle mensen in de regio. Daarbij staat een preventieve en collectieve aanpak voorop. Uiteraard met specifieke aandacht voor bevordering van participatie en ondersteuning van de eigen regie van mensen. Als uitvoeringsorganisatie van de gemeenten sluit de GGD aan bij de gemeentelijke verantwoordelijkheden in het sociaal domein. Het sociale domein gaat over alles wat mensen in hun directe bestaan raakt, zoals (gezondheids)zorg en welzijn. Daarbij is gezondheid veel meer dan ‘niet ziek zijn’. Het gaat om ‘lekker in je vel zitten’, zodat je mee kan doen aan de samenleving. De gemeenten en GGD in Zaanstreek Waterland willen hun inwoners helpen zich positief gezond(er) te voelen en gezonde keuzes te maken, in een omgeving die uitnodigt tot gezond gedrag. |

| Visie | De GGD werkt vanuit de bedoeling dat mensen in Zaanstreek-Waterland gezond en veilig kunnen leven. Daarbij hanteren zij de volgende gedeelde, regionale uitgangspunten: • Preventie (vroeg signaleren en aanpakken) • Normaliseren (gewone problemen gewoon oplossen) • Differiënteren (verschil durven maken) De GGD gaat voor doorontwikkeling van de eigen kwaliteiten, aansluiten bij en inspelen op nieuwe ontwikkelingen, hantering van een helder afwegingskader voor de uitvoering van contracttaken, investeren in verbinding. |

| Ontwikkelingen |

De nieuwe gemeenschappelijke regeling (GR) is in het voorjaar van 2024 vastgesteld. De Begroting 2025 heeft als onderlegger het nieuwe dienstenoverzicht wat in het najaar van 2024 in de Raad zal komen. Ook zijn er ontwikkelingen rondom het businessplan voor de nieuwe huisvesting (de oude huisvesting voldoet niet meer en er wordt een samenwerking gezocht met de VrZW voor een gezamenlijke huisvesting). De verwachting is dat de kosten zullen stijgen. |

| Eigen vermogen per 01-01-2025 | €1.695.253 |

| Eigen vermogen per 31-12-2025 | €1.695.253 |

| Vreemd vermogen per 01-01-2025 | €10.878.343 |

| Vreemd vermogen per 31-12-2025 | €9.689.010 |

| Bijdrage gemeente aan GR 2025 |

Deelnemersbijdrage Gemeenschappelijke Regeling: €523.817 Contracttaken: €130.053 Totaal te betalen aan GGD: €653.870 |

| Rekeningresultaat 2023 van de GR | -/- €200.962 |

| Risico's en beheersmaatregelen |

In de begroting van de gemeente is rekening gehouden met de verkoop van het gebouw aan de Vurehout inzake de gezamenlijke huisvesting van de VrZW. Hierin is een vertraging gekomen. Dit betekent dat er (waarschijnlijk) een begrotingswijziging zal moeten komen. Vanuit de strategische risicoinventarisatie worden drie risico’s benoemd door de GGD: |

Geen verbonden partijen.

| Naam verbonden partij | GR Veiligheidsregio Zaanstreek-Waterland (VRZW) |

| Site | veiligheidsregiozaanstreekwaterland.nl |

| Kerngegevens | Veiligheidsregio Zaanstreek-Waterland, Zaandam |

| Doel / openbaar belang | Het bewerkstelligen van een doelmatig georganiseerde en gecoördineerde uitvoering van brandweer/GHOR/CPA-taken in ruime zin met inbegrip van het beperken en bestrijden van rampen en zware ongevallen en overigens een goede hulpverlening bij een ongeval of een ramp te bevorderen in het gebied met acht deelnemende gemeenten. De Veiligheidsregio/RWBZ voert regiotaken op het gebied van preventie, preparatie en alarmcentrale. Daarnaast is de gemeentelijke crisisorganisatie inmiddels regionaal georganiseerd als gevolg van de wet op de Veiligheidsregio’s. Deze processen worden steeds verder geprofessionaliseerd. De nafase van een crisis blijft een taak van de gemeente. De VRZW ondersteunt gemeenten om deze taken te organiseren. |

| Missie | De partners in de veiligheidsregio Zaanstreek-Waterland gaan ‘arm in arm voor veiligheid’ om het samenwerkingsverband te bestendigen en uit te bouwen. Dit samenwerkingsverband helpt maatschappelijke verstoringen voorkomen of beperken in het belang van en samen met de burgers. |

| Visie | De partners in de veiligheidsregio Zaanstreek-Waterland gaan ‘arm in arm voor veiligheid’ om het samenwerkingsverband te bestendigen en uit te bouwen. Dit samenwerkingsverband helpt maatschappelijke verstoringen voorkomen of beperken in het belang van en samen met de burgers. • Wij werken adequaat en effectief samen op het gebied van integrale veiligheid • Wij treden adequaat en snel op bij rampen en crises • Wij gaan in onze organisatievorming mee in de ontwikkelingen rond bestuurlijke schaalvergroting • Wij hebben wederzijds werkbare afspraken met de politieregio • Wij werken actief samen met de burger opdat deze bewust en zelfredzaam handelt |

| Ontwikkelingen | De VRZW gaat in 2025 vervolg geven aan het Beleidsplan 2025-2028 en de Kaderbrief 2024 De Kaderbrief 2025 heeft de volgende onderwerpen voor 2025: -toekomstgerichte crisisbeheersing -toekomstbestendige brandweerzorg -versterken basisbrandweereerzorg -samenwonen en samenwerken met de GGD - toekomstbestendige organisatie en werkgeverschap (diversiteit & inclusie, vitaliteit en duurzaamheid) -technologische ontwikkelingen -verbeteren informatievergaring, duiding en deling |

| Eigen vermogen per 01-01-2025 | € 803.000 |

| Eigen vermogen per 31-12-2025 | € 691.000 |

| Vreemd vermogen per 01-01-2025 | € 20.604.000 |

| Vreemd vermogen per 31-12-2025 | € 22.969.000 |

| Bijdrage gemeente aan GR 2025 | €917.930 |

| Rekeningresultaat 2023 van de GR | -/- € 171.000 |

| Risico's en beheersmaatregelen | Uit de Ontwerpbegroting 2025 (pagina 42) blijkt dat de weerstandscapaciteit (€691.000) per eind 2025 van de VrZW als 'onvoldoende' gekwalificeerd kan worden (ratio 0,76%). Met name het risico op het uitblijven van de rijksbijdrage voor de verplichte wijziging van het brandweerstelsel heeft grote impact. Dit is een politiek bestuurlijk risico. Het kan zijn dat heroverweging van de financiering van de activiteiten in het kader van Toekomstbestendige Brandweerzorg plaats moet vinden. Dit risico vloeit niet voort uit de reguliere taakstelling van VrZW. In dit licht is een tijdelijk verlaging van de weerstandscapaciteit acceptabel. |

| Naam verbonden partij | Vervoerregio Amsterdam |

| Site | https://vervoerregio.nl/ |

| Kerngegevens | Jodenbreestraat 25, 1011 NH Amsterdam |

| Doel / openbaar belang | Samenwerking versterken op het gebied van verkeer en vervoer, bevorderen van bereikbaarheid |

| Missie | Verkeer en vervoer ondersteunt de ruimtelijk-economische ontwikkelingen en de ontplooiingskansen van mensen. Dat vraagt om intensieve samenwerking afstemming tussen het mobiliteitsbeleid en de andere beleidsvelden. |

| Visie | Het versterken van de samenwerking op het gebied van Verkeer en Vervoer in regio Amsterdam-Almere. |

| Ontwikkelingen |

Met het aannemen van de motie Bikker is er ruimte gecreëerd voor een eenmalige uitgaven om het OV niet te verschralen. Daarnaast is er extra geld vrij gekomen voor andere projecten. De afzonderlijke verkeersprojecten binnen gemeente Oostzaan blijft de BDU-subsidie gewoon beschikbaar. Voor het realiseren van de mobiliteitsprogramma zijn we een samenwerking aangegaan met de VRA. Hierbij komen er extra financiële middelen voor dit project. |

| Eigen vermogen per 01-01-2025 | €0 |

| Eigen vermogen per 31-12-2025 | €0 |

| Vreemd vermogen per 01-12-2025 | €450.460.314 |

| Vreemd vermogen per 31-12-2025 | €475.472.942 |

| Bijdrage gemeente aan GR 2025 | € 0 |

| Rekeningresultaat 2023 van de GR | € 0 |

| Risico's en beheersmaatregelen |

We lopen als deelnemende gemeenten een financieel risico omdat we, zoals bij alle gemeenschappelijke regelingen, gezamenlijk de kosten dragen. Bij de VRA lopen we echter weinig risico omdat we geen bijdrage aan de VRA betalen. We ontvangen subsidies voor projecten. Mocht Weerstandsratio |

| Naam verbonden partij | OD IJmond |

| Site | www.odijmond.nl |

| Kerngegevens | Omgevingsdienst IJmond voert namens en vóór veertien gemeenten en de provincie Noord-Holland taken uit op het gebied van milieutoezicht en handhaving. Zij ondersteunen en adviseren inwoners en bedrijven op het gebied van milieuvergunningen. |

| Doel / openbaar belang | De beleidslijnen die door de deelnemende gemeenten en de Provincie Noord-Holland in hun milieubeleidsplannen en overeenkomsten zijn neergelegd, bepalen welke werkzaamheden uitgevoerd worden en worden vastgelegd In het uitvoeringsprogramma van ODIJmond. ODIJmond heeft namelijk zelf geen milieubeleidsdoelstellingen en is een uitvoerende dienst. |

| Missie | ODIJmond draagt bij aan het bereiken en in stand houden van een veilige en duurzame fysieke leefomgeving en een goede omgevingskwaliteit binnen ons werkgebied. Daarbinnen inspireert ODIJmond burgers en bedrijven tot het nemen van eigen verantwoordelijkheid. Het resultaat is een landelijk vooruitstrevende en toekomstbestendige voorbeeldorganisatie waar partners met vertrouwen mee samenwerken. |

| Visie |

ODIJmond werkt, als onderdeel van het openbaar bestuur, samen met burgers, bedrijven en overheden aan een evenwichtige en duurzame ontwikkeling van onze leefomgeving. Naast vergunningverlening, toezicht en handhaving bij bedrijven, adviseert ODIJmond over de verschillende aspecten van de fysieke leefomgeving en duurzaamheid binnen het ruimtelijke domein. In de uitvoering van onze taken vervult ODIJmond een proactieve, regisserende en vooral verbindende rol. Als procesregisseur met kennis van zowel Inhoud als uitvoering bevordert ODIJmond een integrale aanpak binnen het ruimtelijk domein en koppelt ODIJmond de juiste partijen aan elkaar. Daarbij is kwalitatieve en adequate dienstverlening leidend. Initiatieven van burgers en bedrijven vragen van ODIJmond een open houding, gericht op wederzijds vertrouwen. Als kennisorgaan anticipeert ODIJmond hierop en faciliteert met een helder inzicht in het speelveld, binnen de kaders van de wet- en regelgeving. |

| Ontwikkelingen |

In de begroting voor het begrotingsjaar geeft het bestuur van ODIJ een indicatie over de hoogte van de bijdrage van de deelnemers, de beleidsvoornemens en prijscompensatie. De begroting maakt inzichtelijk welke ontwikkelingen op zowel korte als langere termijn invloed hebben op het beleid en de organisatie, welke strategische keuzes worden gemaakt en welke financiële kaders hiervoor worden vastgesteld. Het werkveld van de ODIJ is sterk in ontwikkeling. Er zijn grote complexe maatschappelijke en inhoudelijke vraagstukken waar de dienst een actieve en belangrijke rol vervult of nog moet gaan vervullen. Thema’s als stikstof, duurzaamheid en energie vragen veel kennis van zaken en hebben een beleidsmatige en uitvoerende kant, in projecten of in vergunningverlening en toezicht. Daarnaast zijn er aanpalende thema’s waar de dienst een rol in speelt. Vooral ondermijning en gebiedsontwikkelingen vragen kennis, betrokkenheid en inzet van de medewerkers van de ODIJ. De ODIJ voldoet op dit moment niet aan het robuustheid criterium vanuit het landelijke Interbestuurlijk programma (IBP). Het algemeen bestuur van de ODIJ heeft de in opdracht van de staatsecretaris een plan van aanpak IBP opgesteld voor de doorontwikkeling naar een toekomstbestendige ODIJ. Dit plan van aanpak omvat een ontwikkelagenda met vijf ontwikkellijnen, die verder zullen worden uitgewerkt en in financiële zin zullen resulteren in een Begrotingswijziging 2025. In de Begroting 2025 is verder rekening gehouden met enkele onvermijdbare lastenverhogingen in de overhead. |

| Eigen vermogen per 01-01-2025 | €512.373 |

| Eigen vermogen per 31-12-2025 | €497.764 |

| Vreemd vermogen per 01-01-2025 | €11.149.112 |

| Vreemd vermogen per 31-12-2025 | €8.978.413 |

| Bijdrage gemeente aan GR 2025 | €142.353 |

| Rekeningresultaat van de GR 2023 | €105.487 |

| Risico's en beheersmaatregelen | De door de GR geïdentificeerde risico's betreffen met name de bedrijfsvoering. Daarnaast zullen kosten gemaakt worden in geval van calamiteiten die de normale uitoefening van taken te boven gaan. Risico's zijn uiteindelijk voor rekening van de deelnemende gemeenten. |

| Naam verbonden partij | Cocensus |

| Site | cocensus.nl |

| Kerngegevens | Openbaar lichaam genaamd 'gemeenschappelijke regeling Cocensus', gevestigd te Heemskerk, gemeente Heemskerk. |

| Doel / openbaar belang | Cocensus is een gemeenschappelijk regeling (GR) van dertien gemeenten namelijk Haarlem, Haarlemmermeer, Hillegom, Beverwijk, Oostzaan, Wormerland, Alkmaar, Bergen, Uitgeest, Heiloo, Castricum, Dijk & Waard en Den Helder. In deze GR zijn de uitvoeringswerkzaamheden in het kader van de Wet waardering onroerende zaken (Wet WOZ) en de heffing en invordering van gemeentelijke belastingen ondergebracht. Cocensus verzorgt het bestandsonderhoud, de heffing, de invordering, de behandeling van bezwaar- en beroepschriften en de behandeling van verzoeken om kwijtschelding. |

| Missie | Cocensus is de partner voor het integraal waarderen, heffen en invorderen van decentrale belastingen en heffingen. |

| Visie | Cocensus heeft een bedrijfsmatige grondslag en zal tegen een zo laag mogelijk tarief en zo hoog mogelijke kwaliteit haar diensten integraal aanbieden. De belangrijkste waarden hierbij zijn: · Klantgericht · Kwalitatief · Innovatief · Efficiënt en effectief · Resultaatgericht · Integriteit |

| Ontwikkelingen |

Cocensus heeft in de afgelopen jaren haar focus gelegd op het leveren van diensten tegen zo laag mogelijke kosten, terwijl ze tegelijkertijd de hoogste kwaliteit in haar dienstverlening handhaaft. Deze benadering zal ook in de komende jaren worden voortgezet, waarbij schaalvergroting en uitbreiding van dienstverlening belangrijke onderdelen zijn die hieraan bijdragen. Schaalvergroting Schuldenknooppunt Automatisering Cocensus blijft nauwlettend de ontwikkelingen en vereisten op het gebied van informatiebeveiliging volgen, zoals vastgesteld door de Baseline Informatiebeveiliging Overheid (BIO). Door middel van een individuele risicoafweging wordt bepaald hoe aan de beveiligingsdoelstelling van elke controle kan worden voldaan. De BIO voorziet ook in specifieke overheidsmaatregelen om bepaalde controles nader te specificeren. Cocensus omarmt deze richtlijnen en implementeert alle vereiste controles en maatregelen om aan de BIO te voldoen, waarbij zij actief betrokken is bij het begrijpen en toepassen van deze vereisten en passende maatregelen neemt om de informatiebeveiliging te waarborgen en te verbeteren. |

| Eigen vermogen per 01-01-2025 | €510.000 |

| Eigen vermogen per 31-12-2025 | €225.000 |

| Vreemd vermogen per 01-01-2025 | €15.267.000 |

| Vreemd vermogen per 31-12-2025 | €14.456.000 |

| Bijdrage gemeente aan GR 2025 (inclusief de Bestuurlijke Boetes) | €782.000 |

| Resultaat van de GR 2023 | -/-€181.000 |

| Risico's en beheersmaatregelen |

Het risico van de voortdurende invloed van No Cure No Pay bureaus voor de periode 2025-2029 kan worden verminderd door de wetswijziging die in 2024 van kracht is gegaan en naar alle waarschijnlijkheid zal resulteren in een afname van bezwaarschriften van deze bureaus. In 2023 hebben we een aanzienlijke toename van 340% gezien in het aantal bezwaarschriften tegen de WOZ-waarde. Deze sterke stijging heeft de capaciteit van Cocensus aanzienlijk belast, terwijl deze capaciteit eigenlijk beter ingezet kan worden voor bestandsoptimalisatie. Voor 83% van de bedrijven is het niet de vraag of er een cyberaanval zal plaatsvinden, maar wanneer. Hoewel Cocensus blijft investeren in Cybersecurity nemen de cyberrisico’s wereldwijd toe. Volgens IBM zijn de gemiddelde kosten voor een databreuk 4,35 miljoen dollar. Door de beheersmaatregelen die er genomen zijn is de verwachting dat er bij Cocensus een cyberaanval plaatsvindt laag. Voor de risico-analyse wordt rekening gehouden met 10%. Cocensus heeft een zeer beperkt weerstandsvermogen (de algemene reserve is contractueel gemaximeerde op €250.000). Dit houdt in dat financiële tegenvallers in rekening worden gebracht bij de deelnemers. |

| Naam verbonden partij | OVER-gemeenten |

| Site | www.over-gemeenten.nl |

| Kerngegevens | OVER-gemeenten, Oostzaan en Wormerland |

| Doel / openbaar belang | OVER-gemeenten, een samenwerking tussen Wormerland en Oostzaan, is opgericht om beleidsmatige, uitvoerende en organisatorische opgaven te bundelen en de dienstverlening te verbeteren. De gemeenschappelijke regeling werkt binnen kaders vastgesteld door de gemeenteraden van Wormerland en Oostzaan. |

| Missie | OVER-gemeenten optimaliseert het samenspel tussen colleges, bestuur en organisatie als fundament voor een effectieve serviceorganisatie voor meerdere gemeenten. Daarnaast richt het zich op het optimaliseren van dienstverlening aan inwoners, bedrijven en instellingen, en de efficiënte bedrijfsmatige ondersteuning voor klantgerichte processen. Een constante kwaliteit wordt nagestreefd door optimale inzet van personeel. |

| Visie | In de notitie ‘Verbinding te OVER’ is de volgende visie opgenomen: “Een lenige en slagvaardige organisatie, gericht op de buitenwereld, samen en voor elkaar, daadkrachtig, en met een positief kritische, lerende en betrokken cultuur”. |

| Ontwikkelingen |

De dynamiek van de arbeidsmarkt heeft een aanzienlijke invloed op de bedrijfsvoering, waarbij 80% van de begroting wordt bepaald door personeelskosten. Om de afhankelijkheid van externe inhuur te verminderen, werft de organisatie zeer actief nieuwe vaste medewerkers. Desondanks blijft externe expertise nodig, wat resulteert in toenemende inhuurkosten. Naast reguliere werkzaamheden worden diverse projecten uitgevoerd, waaronder "Plan van Aanpak Verbinding te OVER" en "Duurzaam Begrotingsevenwicht". Het beheersen van kosten blijft een uitdaging; een aanvullende bijdrage van gemeenten is nodig om de begrotingstekorten in 2024 te dekken. |

| Eigen vermogen per 01-01-2025 | €477.119 |

| Eigen vermogen per 31-12-2025 | €477.199 |

| Vreemd vermogen per 01-01-2025 | €2.401.636 |

| Vreemd vermogen per 31-12-2025 | €2.401.6363 |

| Bijdrage gemeente aan GR 2025 | €9.969.136 |

| Resultaat van de GR 2023 | €829.293 |

| Risico's en beheersmaatregelen | Belangrijke risico's voor de gemeente liggen in de financiering van OVER-gemeenten. Specifieke zorgen betreffen de beheersing van personeelskosten bij hoog verloop of ziekte, en de toenemende overdracht van taken vanuit het Rijk zonder toereikende financiering. |

| Naam verbonden partij |

Stichting Regionaal Inkoopbureau IJmond en Kennemerland (RIJK) |

| Site | https://www.stichtingrijk.nl/ |

| Kerngegevens | Raadhuisplein 1, 2101 HA Heemstede |

| Doel / openbaar belang | Het creëren van voordelen op zowel financieel, kwalitatief als procesmatig gebied voor zelfstandige gemeenten, onder andere door het faciliteren van een regionaal inkoopbureau en voorts al hetgeen met één en ander rechtstreeks of zijdelings verband houdt of daartoe bevorderlijk kan zijn, alles in de ruimste zin des woords |

| Ontwikkelingen | Stichting Rijk valt niet onder de Wet Gemeenschappelijke Regelingen (Wgr) en heeft andere regels m.b.t. informatieverstrekking aan hun verbonden partijen dan de Wgr voorschrijft. |

| Eigen Vermogen 01-01-2025 | €1.044.000 |

| Eigen Vermogen 31-12-2025 | €1.047.250 |

| Vreemd Vermogen 01-01-2025 | €870.000 |

| Vreemd Vermogen 31-12-2025 | €837.800 |

| Bijdrage gemeente aan GR 2025 | €63.220 |

| Resultaat van de GR 2023 | -/-€40.225 |

| Risico's en beheersmaatregelen | Stichting Rijk heeft een weerstandsratio van 1,2. De risico’s voor de gemeente zijn zodoende minimaal. |

Privaatrechtelijke verbintenissen

Wij zijn ook privaatrechtelijke samenwerkingsvormen aangaan.

Hieronder is een overzicht met de volgende private partijen weergegeven:

- Overeenkomst tot uitvoering op HRM-gebied met Driessen voor wat betreft de salarisadministratie.

- Overeenkomst tot samenwerking in regio-verband bij milieutaken (omgevingsdienst IJmond).

- Gemeente Archief Zaanstad

Aandelen

Vanuit onze aandeelhouderschap hebben wij ook een verbintenis met de volgende bedrijven:

- Bank voor Nederlandse Gemeenten

- E.Z.W. N.V.

Bijzondere samenwerkingsverbanden

Naast de bovenstaande verbonden partijen werken wij ook samen met de volgende partijen:

Overige samenwerking

De gemeente Oostzaan staat in beginsel positief tegenover het aangaan van samenwerkingsverbanden met derden, teneinde het publieke belang zoveel mogelijk te dienen. In dat kader is dan ook aandacht voor nieuwe kansen of ontwikkelingen, om –indien noodzakelijk- de bestaande samenwerkingsverbanden verder uit te werken of nieuwe samenwerkingspartners te zoeken. De aard van de beoogde samenwerking en de publieke belangen die daarbij betrokken zijn, zijn leidend voor de vorm van samenwerking en de partij waarmee samenwerking wordt gezocht. Dat kan zowel een bestuursorgaan, een gemeente of een private partij zijn.

Deze paragraaf geeft duidelijkheid over hoe de financiering van decentrale overheden (zoals gemeenten) werkt. We leggen hier zo duidelijk mogelijk de plannen, feiten en visie over financiering uit. De Wet Financiering Decentrale Overheden (Wet FIDO) zorgt voor duidelijke regels voor de financiering en helpt de kredietwaardigheid van overheidsorganisaties te verbeteren. Deze wet maakt ook de financiering transparanter. De wet introduceert twee belangrijke onderdelen:

Het treasurystatuut heeft als doel om de verantwoordelijkheden en bevoegdheden duidelijk vast te leggen. Hierdoor kan de gemeenteraad beter zijn taak uitvoeren. De financieringsparagraaf geeft inzicht in belangrijke ontwikkelingen en de plannen voor risicobeheer, de financiële situatie, en de leningen.

Op 4 februari 2019 heeft de raad een geactualiseerd treasurystatuut vastgesteld. In dit statuut staat hoe het financiële beleid wordt gemaakt, hoe de planning en controle georganiseerd zijn, hoe de uitvoering van financieringsactiviteiten verloopt, en hoe de interne en externe controle is geregeld.

Bij interne ontwikkelingen gaat het onder andere over het afstoten van bedrijfsonderdelen of het oppakken van nieuwe activiteiten. Het komend jaar is van geen van beide sprake. Ten aanzien van de externe ontwikkelingen die van invloed kunnen zijn op de treasuryfunctie, zoals de internationale economische ontwikkeling en de geld- en kapitaalmarkt, laten wij ons primair adviseren door onze ‘huisbankier’ de Bank Nederlandse Gemeenten (BNG). Onze adviseurs aldaar volgen de ontwikkelingen nauwlettend en hebben ook de knowhow op dit gebied.

De komende jaren verwachten wij een mutatie in de financieringsbehoefte. Deze wordt bepaald door de lopende investeringen per balansdatum 31 december 2023, het Meerjareninvesteringsplan 2022-2030, het Gemeentelijk rioleringsplan (GRP) 2019-2023, de grondexploitatie en het inzetten van reserves en voorzieningen. Daarnaast hebben de negatieve begrotingssaldi voor de komende jaren een negatieve invloed op de financieringsbehoefte van de komende jaren.

| Financieringsbehoefte (bedragen x € 1.000,-) |

2025 | 2026 | 2027 | 2028 |

| Begrotingssaldi (primaire begroting) | -2.073 | -2.136 | -2.319 | -1.731 |

| Mutaties reserves en voorzieningen | 740 | 125 | 33 | 89 |

| Afschrijvingen | 2.342 | 2.504 | 2.800 | 1.874 |

| Investeringen 2025-2028 | -2.927 | -11.550 | 0 | -4.177 |

| Aflossing huidige langlopende leningen | -920 | -920 | -920 | -920 |

| Aflossing nieuwe langlopende leningen (nog af te sluiten) | 0 | -100 | -333 | -367 |

| Totaal | -2.838 | -12.077 | -739 | -5.232 |

Het uitgangspunt voor de treasury-activiteiten voor de komende jaren is dat we de bedragen en looptijden van aan te trekken langlopende leningen afstemmen op het renterisico dat de gemeente loopt. De zogenaamde renterisiconorm bedraagt 20% van het begrotingstotaal. Nieuwe leningen zullen we voor een looptijd van vijf tot vijfentwintig jaar aan gaan, waarbij rekening wordt gehouden met de afschrijvingstermijn van het project of activum. Bij duidelijk oplopende rentestanden zullen we dit heroverwegen en eventueel voor kortere termijnen kiezen. De structurele vermogensbehoefte wordt structureel gefinancierd.

Hieronder wordt de ontwikkeling van de portefeuille van de langlopende leningen weergegeven.

| Mutaties leningenportefeuille (bedrag x €1.000) |

2024/2025 |

| Stand per 1 januari 2024 (bron: jaarrekening 2023) | 29.785 |

| Reguliere aflossing 2024 | -920 |

| Verwachte stand per 31-12-2024 | 28.865 |

| Reguliere aflossing 2025 | -920 |

| Aantrekken nieuwe lening 2025, op basis van geplande investeringen en optimaal gebruik van kasgeldleningen | 3.000 |

| Verwachte stand per 31 december 2025 | 30.945 |

Rentevisie

We baseren ons op verwachte ontwikkelingen op de geld- en kapitaalmarkt. De grote algemene banken en de banken voor de publieke sector (onder andere onze ‘huisbank’ BNG) houden deze ontwikkelingen nauwlettend in de gaten, met inachtneming van de zogenaamde ‘prudente’ houding die een gemeente ten aanzien van beleggingen en leningen dient te hebben.

Rentekosten

De interne rekenrente voor investeringen en producten bedraagt voor 2025 eveneens 2,3%. Dit percentage is vastgesteld in de Kadernota 2025, en zal worden doorberekend naar de kapitaallasten van alle afgeronde en nieuwe investeringen.

De Wet FIDO verplicht de kasgeldlimiet en de renterisiconorm in beeld te brengen. De provincie gebruikt deze bij het uitoefenen van haar toezichthoudende functie. De kasgeldlimiet betreft het renterisico van de vlottende schuld. De renterisiconorm betreft het renterisico van de langlopende schuld.

| Prognose kasgeldlimiet voor 2025 (bedragen x €1.000) |

2025 |

| Omvang van de begroting over 2025 (totalen programma 1 tm 6) | 30.011 |

| - in procenten van de omslag | 8,5 % |

| (1) Toegestane kasgeldlimiet | 2.551 |

| (2) Omvang vlottende korte schuld | 2.150 |

| (3) Omvang vlottende middelen | 5.500 |

| Contante gelden in kas | 1 |

| Tegoeden in rekening courant | 503 |

| Overige uitstaande gelden < 1 jaar | 536 |

| Toets kasgeldlimiet: | |

| (4) Totaal netto vlottende schuld (2-3) | 3.350 |

| Toegestane kasgeldlimiet (1) | 2.551 |

| Onderschrijding van het kasgeldlimiet | 799 |

Renterisico

De gemeente loopt renterisico op het moment dat nieuwe leningen moeten worden aangetrokken (herfinanciering) of als een renteherziening van toepassing is. Om het renterisico te beheersen is in de Wet FIDO de renterisiconorm geformuleerd. Het doel van deze norm is het voorkomen van een overmatige afhankelijkheid van het renteniveau in één bepaald jaar, ter bescherming van de gemeentelijke financiële positie.

| Berekening Rente Risico Norm (bedragen x €1.000) |

2025 |

| Renteherzieningen 2025 | 0 |

| Aflossingen in 2025 | -920 |

| Saldo (Renteherzieningen minus Aflossingen) | 0 |

| Norm bedraagt 20% van het begrotingstotaal € 30.010.708 |

6.002 |

| Herzieningsruimte onder de norm 2025 | 6002 |

Bij de renterisiconorm wordt rekening gehouden met de renterisico’s die gemeenten lopen over nieuw af te sluiten leningen ter vervanging van afgeloste leningen. De renteontwikkelingen op de kapitaalmarkt zorgen ervoor dat de gemeente een ogenschijnlijk gering risico loopt. Omdat de huidige leningen niet geherfinancierd hoeven te worden, is er geen sprake van renterisico.

We volgen de liquiditeiten nauwlettend. De Wet FIDO verplicht gemeenten binnen de kasgeldlimiet en de renterisiconorm te blijven. Investeringen en de daaraan verbonden geldleningen hebben gevolgen voor deze renterisiconorm. Onder ‘Risicobeheer’ verwerken we de genoemde financieringsbehoefte in de berekening van de renterisiconorm, zodat we kunnen beoordelen of ons voorgenomen beleid voor 2025-2028 binnen de kaders van de Wet FIDO valt.

Met solvabiliteit wordt aangegeven in hoeverre een onderneming de financiële verplichtingen (betalingen) aan verschaffers van vreemd vermogen (leningen) kan nakomen met behulp van alle activa. Aangezien de liquidatiewaarde (verkoopwaarde) van de vaste activa niet bekend is, moet er bij de bepaling van de liquiditeit worden uitgegaan van de boekwaarden van de activa, zoals deze zijn opgenomen in de jaarrekeningen. De solvabiliteit wordt berekend door het eigen vermogen te delen door het totale vermogen x 100%. In onderstaand schema is de berekening van de solvabiliteit berekend op basis van de vastgestelde jaarrekeningen.

| Jaar | Eigen vermogen | Vreemd vermogen | Totaal vermogen | Solvabiliteit |

| 2013 | 9.216.197 | 33.258.436 | 42.474.633 | 21,70 % |

| 2014 | 5.740.763 | 36.511.914 | 42.252.677 | 13,58 % |

| 2015 | 5.383.915 | 35.782.128 | 41.166.043 | 13,07 % |

| 2016 | 5.856.859 | 33.782.053 | 39.638.882 | 14,78 % |

| 2017 | 5.680.056 | 35.516.209 | 41.196.265 | 13,79 % |

| 2018 | 5.011.930 | 37.998.333 | 38.010.263 | 13,19 % |

| 2019 | 5.547.780 | 33.240.716 | 38.788.496 | 14,30 % |

| 2020 | 3.807.202 | 35.563.720 | 39.370.922 | 9,67 % |

| 2021 | 3.393.876 | 37.804.705 | 41.198.481 | 8,24% |

| 2022 | 4.474.004 | 39.226.230 | 43.700.234 | 10,24 % |

| 2023 | 10.716.830 | 39.325.143 | 50.041.973 | 21,42 % |

Hoe hoger de solvabiliteit, hoe beter de financieringspositie van de gemeente. Afhankelijk van de directe opbrengstwaarde van de activa ligt de minimumnorm voor het bedrijfsleven op een waarde tussen de 25% en 40%.

Op 15 december 2013 is de Wet Verplicht Schatkistbankieren van kracht geworden. Dit houdt in dat de decentrale overheden hun overtollige middelen (gelden op rekening courant, bij de bank, boven een bepaald drempelbedrag) aan moeten houden bij het Ministerie van Financiën (de schatkist). Het doel hiervan is het verlagen van de EMU-schuld van de collectieve sector. Doordat de decentrale overheden hun tijdelijk overtollige gelden aanhouden bij de schatkist, wordt de externe financieringsbehoefte van het Rijk verminderd. De gemeenten hebben een rekening-courant bij de schatkist waar de gelden op aangehouden moeten worden. Het zogenaamde drempelbedrag is afhankelijk van de omvang van de begroting. Voor Oostzaan bedraagt deze €1.000.000. Het totaal van alle liquide middelen op de diverse bankrekeningen, en in kas, mag gemiddeld per kwartaal niet boven dit bedrag uitkomen.

Ook in 2025 zal dagelijks de hoogte van de bankrekening worden getoetst aan het drempelbedrag.

De paragraaf lokale heffingen bevat naast de geraamde inkomsten ook het beleid ten aanzien van de lokale gemeentelijke heffingen, het kwijtscheldingsbeleid en een aanduiding van de lokale lastendruk.

De gemeentelijke heffingen zijn, naast de doeluitkeringen van het Rijk en de algemene uitkering uit het gemeentefonds, een belangrijke bron van inkomsten. Er zijn twee gemeentelijke heffingen: retributies en belastingen. Bij belastingen is er geen directe relatie met een prestatie van de gemeente. Belastingen worden gezien als een algemeen dekkingsmiddel. Bij de retributies is er sprake van een tegenprestatie van de gemeente en mogen de geraamde opbrengsten niet hoger zijn dan de geraamde kosten voor de uitoefening van de taak, dit betekent dat de kostendekkendheid niet meer mag zijn dan 100%.

In de BBV (Besluit Begroten en Verantwoorden) zijn de eisen verscherpt inzake de onderbouwing van de tarieven, die hoogstens kostendekkend mogen zijn. De gemeente moet een overzicht van baten en lasten opnemen voor de heffingen waarbij sprake is van het verhalen van de kosten. Daarnaast moet in een overzicht op hoofdlijnen van de diverse heffingen inzichtelijk worden gemaakt hoe bij de berekening van tarieven en heffingen, die hoogstens kostendekkend mogen zijn, wordt bewerkstelligd dat de geraamde baten de ter zake geraamde kosten niet overschrijden, wat de beleidsuitgangspunten zijn die ten grondslag liggen aan deze berekening, en hoe deze uitgangspunten bij de tariefstelling bij de tariefstelling worden gehanteerd.

De gemeente Oostzaan heeft de uitvoering van de Wet Waardering Onroerende Zaken (WOZ) en het opleggen van de aanslagen en de invordering van onroerende zaakbelasting (OZB), roerende woon- en bedrijfsruimtebelasting, afvalstoffenheffing, rioolheffing, hondenbelasting, forensenbelasting, grafrechten en leges omgevingsvergunningen ondergebracht in een gemeenschappelijke regeling, zijnde Cocensus. Ook de afhandeling van de kwijtscheldingsverzoeken en bezwaar- en beroepschriften vindt plaats door Cocensus.

Cocensus is verantwoordelijk voor de uitvoering van de gemeentelijke belastingen van de gemeenten Haarlem, Haarlemmermeer, Hillegom, Beverwijk, Oostzaan, Wormerland, Alkmaar, Bergen, Dijk en Waard, Den Helder, Uitgeest, Castricum, Heiloo. De gemeente Landsmeer heeft aangegeven om per 1 januari 2025 te willen aansluiten bij Cocensus. Voor de gemeente Oostzaan is de bijdrage over 2025 €782.000 (dit bedrag is nog inclusief de Bestuurlijke Boetes).

Beleidsvoornemens lokale heffingen

Het totale pakket aan gemeentelijke belastingen en heffingen bestaat uit een 11-tal verschillende belastingen en heffingen, die jaarlijks door de gemeenteraad worden vastgesteld in de tarievennota en bijbehorende belastingverordeningen. Op basis van de gerechtelijke uitspraak zal de verordening Bestuurlijke Boetes met ingang van 2025 niet worden opgesteld.

Uitgangspunt bij het bepalen van de verschillende tarieven zijn:

- aanpassing van de tarieven met het inflatiepercentage van 2,5%.

Uitzonderingen zijn:

- tarieven gebonden aan een wettelijk maximum (zoals reisdocumenten en rijbewijzen);

- afvalstoffenheffing en rioolrecht mogen maximaal kostendekkend zijn;

- voor de OZB en RZB geldt, dat niet de tarieven, maar de opbrengst stijgt met het inflatiepercentage.

Toelichting:

Bij de Onroerende Zaak Belasting (OZB) en Roerende Zaak Belasting (RZB) wordt de jaarlijkse totale opbrengst in de begroting geïndexeerd met 2,5%. Voor de berekening van de OZB tarieven worden bij een stijgende WOZ-waarde de tarieven voor de OZB verlaagd ten opzichte van 2024. Voor een gemiddelde woning stijgt de OZB aanslag met 2,5%.

WOZ-waardestijgingen

De WOZ-waardestijging heeft een negatief effect op de Algemene Uitkering. Het Rijk gaat er vanuit dat bij een stijging van de WOZ-waarde de inkomsten van de gemeente stijgen door een hogere opbrengst OZB. Om deze korting van circa €77.500 op de Algemene Uitkering op te vangen, is een compensatiestijging van het OZB-tarief benodigd met 2,8% extra. In de begroting 2025 wordt deze compensatie niet doorgevoerd.

Belastingen hebben een algemeen karakter. Een directe relatie tussen de belasting en de gemaakte kosten van de gemeente is in het algemeen niet aanwezig. Uitgangspunt bij het vaststellen van de belastingtarieven is dat deze trendmatig worden verhoogd met de verwachte inflatie. In overeenstemming met de Kadernota 2025 is in de Programmabegroting 2025-2028 voor de belastingen rekening gehouden met een inflatiepercentage van 2,5%.

Onroerende Zaakbelasting (OZB)

De grondslag voor de OZB wordt gevormd door de waarde van het onroerend goed, die jaarlijks wordt vastgesteld (de zogenaamde herwaardering). Oostzaan hanteerd het uitgangspunt, dat de gemiddelde waardestijging (of daling), die voortvloeit uit de herwaardering, wordt gecompenseerd door een evenredige tariefsverlaging (of evenredige tariefsverhoging). Conform het vastgestelde inflatietarief uit de kadernota 2025-2028 worden de inkomsten vanuit de OZB inkomsten verhoogd met 2,5%. De WOZ-waarden voor het belastingjaar 2025 worden gebaseerd op het prijspeil 1 januari 2024. Deze waarde is eind derde kwartaal 2024 bekend. Met inachtneming van deze uitgangspunten is een opbrengst berekend voor 2025 van €1.983.818 voor woningen en €763.956 voor niet-woningen.

Roerende woon- en bedrijfsruimtebelasting (RWWB)

Eigenaren en gebruikers van onroerend goed betalen gemeentelijke belastingen in de vorm van de onroerende zaakbelasting (OZB). Het is wettelijk mogelijk om ook voor eigenaren en gebruikers van roerende woon- en bedrijfsruimten (zoals woonboten en woonwagens) een gelijke belasting in te voeren, te weten de Roerende Woon- en bedrijfsruimte belasting (RWWB). Om eigenaren en gebruikers van roerend en onroerend goed gelijk te behandelen is het tarief van die belasting gelijk aan het tarief van de OZB. De berekende opbrengst voor 2025 bedraagt €7.000.

Hondenbelasting

Onder de naam “hondenbelasting” heft de gemeente een belasting op het houden van honden binnen de gemeente. Belastingplichtige is de houder van de hond. Het aantal honden is bepalend voor de opbrengst van de belasting. De raming voor 2025 bedraagt €36.993.

Toeristenbelasting

Toeristenbelasting is een algemene belasting die een gemeente kan heffen. Toeristenbelasting wordt opgelegd als u verblijft in een gemeente waar u niet staat ingeschreven, zoals bij verblijf in een hotel, pension, caravan of bungalow. De eigenaar van de verblijfplaats krijgt de belastingaanslag voor toeristenbelasting op basis van het aantal overnachtingen. Deze mag de toeristenbelasting aan u doorberekenen. De hoogte van de toeristenbelasting verschilt per gemeente. Gemeenten mogen zelf bepalen of zij toeristenbelasting heffen en hoe zij het tarief berekenen. Dit kan zijn een vast bedrag per verblijf of een percentage per overnachtingsprijs. In Oostzaan wordt gerekend met een vast tarief per overnachting, zijnde een bedrag van €4,75 per persoon per nacht. Het totaal aan begrote opbrengsten toeristenbelasting bedraagt €315.457.

Onder de naam retributies heft de gemeente tarieven voor diverse typen van dienstverlening. Bij retributies is sprake van een directe relatie tussen de heffing en de gemeentelijke taakuitoefening. De geraamde opbrengsten mogen niet hoger zijn dan de geraamde kosten voor die taakuitoefening. Belastingplichtige is de aanvrager van de dienst of degene voor wie de dienst is verleend. Geregeld is er landelijk publiciteit over de gemeentelijke tarieven en de verschillen daartussen. Die verschillen ontstaan in de regel als gevolg van de gemaakte beleidskeuzes.

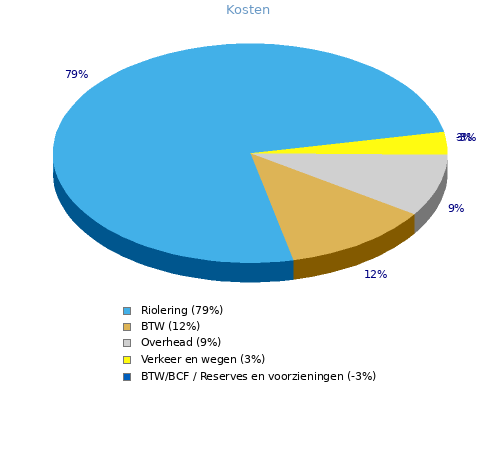

Rioolheffing

De kosten die de gemeente maakt als uitvloeisel van de watertaken worden op burgers en bedrijven verhaald via de zogenoemde rioolheffing. De kosten die uit die watertaken voortvloeien (op het gebied van afvalwaterinzameling, afvalwatertransport en afvoer van overtollig regen- en grondwater) zijn berekend in het Gemeentelijk Riolerings Plan 2019-2023. In 2024 wordt gewerkt volgens het GRP 2019-2023. Het GRP zal in 2024 worden herzien en benoemd als WRP (water- en rioleringsplan). De lasten voortkomend uit het WRP zullen worden doorberekend in de tarieven van 2025. In de begroting 2025 is rekening gehouden met een opbrengst van €1.638.054. Ten opzichte van 2024 wordt het tarief voor de rioolheffing verhoogd met het inflatiepercentage van 2,5%.

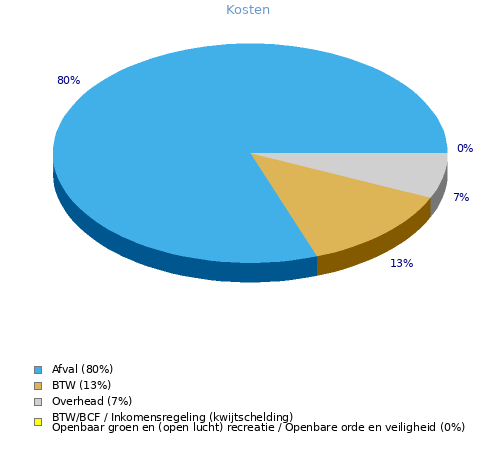

Voor de berekening van de kostendekkendheid wordt gebruikt gemaakt van de software van kostendekkendheid.nl. Onderstaande grafiek wordt hieruit gegenereerd.

In de rioolrechten mag als last meegenomen worden de BTW die gedeclareerd kan worden bij het BTW Compensatiefonds (BCF), zowel de exploitatie-BTW als de investerings-BTW. Immers de gemeenten worden gekort op de Algemene uitkering uit het gemeentefonds voor de BTW die gemeenten kunnen declareren bij het BCF. Dit is de wettelijke compensatie die gemeenten kunnen opvoeren in hun rioolheffing. Daarnaast mag 10% van het budget openbaar groen worden toegerekend. De tot standkoming van het tarief 2025 is gebaseerd op het tarief 2024, verhoogd met 2,5% inflatie. Omdat de kosten harder zijn gestegen, dan de door ons gehanteerde inflatie, is het riool niet meer 100% kostendekkend, maar 96,9% kostendekkend. Voor de hogere kosten wordt in de begroting een beroep gedaan op de aanwezige rioolvoorziening, waaraan een bedrag van €50.024 voor het jaar 2025 zal worden onttrokken.

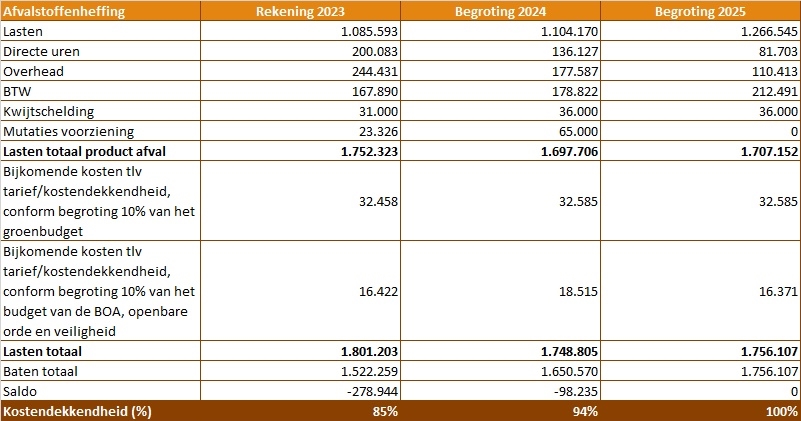

Onder de naam afvalstoffenheffing wordt een recht geheven van degene die in de gemeente feitelijk gebruik maakt van een perceel waarvoor de gemeente op grond van de Wet Milieubeheer een verplichting tot het inzamelen van huishoudelijk afval heeft. Bij het bepalen van de hoogte van de afvalstoffenheffing wordt rekening gehouden met het feit dat op begrotingsbasis de baten niet hoger mogen zijn dan de lasten. Er wordt gestreefd naar een kostendekkendheid van 100%. In de begroting 2025 is rekening gehouden met een opbrengst van €1.756.107.

Het tarief voor de afvalstoffenheffing wordt opgehoogd met het inflatiepercentage van 2,5%.

Daarnaast wordt vanuit de kostendekkendheid het tarief opgehoogd als gevolg van hogere kosten en genomen maatregelen vanuit de VANG doelstelling.

De toerekening van 10% van het BOA budget en 10% openbaar groen budget wordt met ingang van 2025 betrokken in de tariefberekening.

De kosten stijgen van €1.697.706 (2024) naar €1.756.107 (2025), een stijging van €58.401.

Per 1 juli 2024 zijn 1.129 eenpersoonshuishoudens, en 2.928 meerpersoonshuishoudens.

Dit betekent een extra stijging van € 14,40 per vastrecht per huishouden naast de inflatiestijging.

In de afvalstoffenheffing mag als last meegenomen worden de BTW die gedeclareerd kan worden bij het BTW Compensatiefonds (BCF), zowel de exploitatie-BTW als de investerings-BTW. Immers de gemeenten worden gekort op de Algemene uitkering uit het gemeentefonds voor de BTW die gemeenten kunnen declareren bij het BCF. Dit is de wettelijke compensatie die gemeenten kunnen opvoeren in hun afvalstoffenheffing. Daarnaast wordt toegerekend aan het afvalstoffentarief: 10% van het budget Openbare Orde en veiligheid, kosten BOA, 10% van het budget openbaar groen en de begrote kwijtschelding.

Voor het gebruik van de begraafplaats en voor het verlenen van diensten in verband met de begraafplaats worden rechten geheven.

Algemeen uitgangspunt voor de begrafenisrechten is een aanpassing van de tarieven met alleen de inflatiecorrectie. Ten opzichte van 2024 worden de tarieven voor de begrafenisrechten verhoogd met het inflatiepercentage van 2,5% voor 2025.

In onderstaande tabel wordt aangegeven welke belastingopbrengsten en retributies er zijn en hoeveel de inkomsten daarvan bedragen, zoals deze in de programmabegroting 2025 zijn verwerkt.

| Gemeentelijke belastingen | Rekening 2023 | Begroting 2024 | Begroting 2025 |

| OZB woningen (eigenaren) | €1.881.064 | €1.935.423 | €1.983.818 |

| OZB niet-woningen (eigenaren en gebruikers) | €751.430 | €745.323 | €763.956 |

| Roerende woon- en bedrijfsruimten | €4.902 | €7.000 | €7.000 |

| Precariobelasting | €0 | €0 | €0 |

| Hondenbelasting | €36.162 | €35.115 | €36.993 |

| Toeristenbelasting | €295.551 | €307.763 | €315.457 |

| Gemeentelijke retributies | Rekening 2023 | Begroting 2024 | Begroting 2025 |

| Afvalstoffenheffing (exclusief opbrengsten PMD) | €1.455.656 | €1.539.770 | €1.655.307 |

| Rioolrechten (exclusief overige opbrengsten) | €1.504.263 | €1.549.298 | €1.588.030 |

| Begrafenisrechten | €156.490 | € 140.000 | €158.500 |

De normen voor het kwijtscheldingsbeleid, als onderdeel van het gemeentelijk minimabeleid, voor wat betreft de gemeentelijke lasten zijn gesteld op 100% van de van toepassing zijnde bijstandsnorm.

De normen voor de bijzondere bijstand, als onderdeel van het gemeentelijk minimabeleid, zijn in gesteld op 110%. Dit betekent dat een vrij grote groep belastingplichtigen in aanmerking komt voor kwijtschelding, waardoor hun besteedbare ruimte groter wordt. In de begroting 2025 is een bedrag aan kwijtschelding opgenomen van €36.000.

De gemeente Oostzaan verleent uitsluitend kwijtschelding voor de afvalstoffenheffing.

| Rekening 2023 | Begroting 2024 | Begroting 2025 | |

| Bezwaar WOZ | 401 | 150 | 300 |

| Bezwaar overige heffingen | 39 | 75 | 50 |

| Bezwaar Bestuurlijke Boete | 2.116 | 0 | 0 |

| Beroep WOZ | 2 | 0 | 2 |

| Beroep overige heffingen | 3 | 0 | 2 |

| Lasten regeling kwijtschelding | €36.812 | €36.000 | €36.000 |

Algemeen

De tarieven voor 2025 worden primair aangepast aan de hand van het inflatiepercentage van 2,5%, tenzij nader beperkt door wettelijke tariefstellingen.

De nieuwe regels voor verslaglegging zijn van invloed op de kosten onderbouwingen van gemeentelijke heffingen.

De leges zijn onderverdeeld in drie hoofdstukken;

Bij de toerekening van kosten is uitgegaan van de aanwezige jurisprudentie. Hierdoor is een 100% kostendekkende legesverordening risicovol. Wanneer nieuwe jurisprudentie tot een wijziging in de toe te rekenen kosten leidt, kan de kostendekkendheid overschreden worden, Door onder de 100% te blijven wordt dit risico opgevangen.

Leges onder hoofdstuk 1 zijn onder meer: verstrekkingen uit de basisregistratie personen, burgerlijke stand, rijbewijzen, reisdocumenten, bestuur documenten, verkeer en vervoer. Er is hier sprake van een kostendekkendheid van ongeveer 30%. De tarieven kunnen hier niet verder worden verhoogd. Het tekort wordt veroorzaakt door een negatief resultaat op rijbewijzen en reisdocumenten. De tarieven hiervan zijn al op het maximaal toegestane wettelijk niveau.

Leges onder hoofdstuk 2 zijn de inkomsten opgenomen inzake de omgevingsoverleggen en de omgevingsvergunningen. De kostendekkendheid ligt onder de 100%. Voor 2023 zijn vanuit diverse grote projecten extra leges ontvangen. Voor 2024 en 2025 wordt uitgegaan van de reguliere omgevingsvergunningen. De huidige tarieven voor de omgevingsvergunningen (2023: 4,5% van de bouwsom) zijn omgerekend naar de nieuwe omgevingswet.

Leges onder hoofdstuk 3 zijn de opbrengsten opgenomen, voornamelijk voortkomend uit de APV, zoals horeca, prostitutiebedrijven, evenementenvergoeding en overige vergunningen. Een groot deel hier bestaat uit evenementenvergunningen. Vanwege de maatschappelijke betekenis is dit vaak niet kostendekkend.

| Gemeentelijke legesopbrengsten |

Rekening 2023 | Begroting 2024 | Begroting 2025 |

| Leges Hoofdstuk 1 | €177.927 | €154.278 | €214.278 |

| Leges Hoofdstuk 2 | €343.479 | €220.000 | €220.000 |

| Leges Hoofdstuk 3 | €16.348 | €34.200 | €19.200 |

| Overzicht leges Hoofdstuk 1 |

2025 |

| Baten totaal | €214.278 |

| Directe kosten | 137.234 |

| Personeel | 258.352 |

| Overhead | 325.690 |

| Berekening kostendekkendheid |

30% (2024: 25%) |

| Overzicht leges Hoofdstuk 2 |

2025 |

| Baten totaal | 220.000 |

| Directe kosten vergunningen en handhaving | 117.090 |

| Personeel | 226.512 |

| Overhead | 314.496 |

| Berekening kostendekkendheid |

33% (2024: 33%) |

| Overzicht leges Hoofdstuk 3 |

2025 |

| Baten totaal | 19.200 |

| Directe kosten | 19.151 |

| Personeel | 103.614 |

| Overhead | 124.800 |

| Berekening kostendekkendheid |

8% (2024: 20%) |

| Totaal Overzicht leges Hoofdstuk 1, 2 en 3 |

2025 |

| Baten totaal | 453.478 |

| Directe kosten | 273.475 |

| Personeel | 588.478 |

| Overhead | 764.986 |

| Berekening kostendekkendheid |

28% (2024: 28%) |

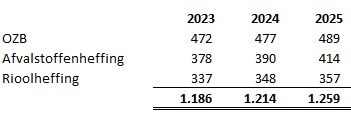

De lokale lastendruk wordt bepaald door de tarieven van de OZB, afvalstoffenheffing en de rioolheffing.

In de navolgende tabel is de opbouw van de lokale lastendruk in Oostzaan over de jaren 2023 t/m 2025 inzichtelijk gemaakt. Voor huurders is daarbij alleen de hoogte van de afvalstoffenheffing bepalend, aangezien zij niet worden aangeslagen voor de OZB en de rioolheffing. De eigenaren van woningen worden voor de drie onderscheiden belastingen aangeslagen. Bij de berekening van de OZB, is uitgegaan van de gemiddelde WOZ waarde van een koopwoning in Oostzaan van € 490.000 - (peildatum 2024). Tevens is uitgegaan van een meerpersoonshuishouden. Het betreft hier een rekenvoorbeeld. De feitelijke lastenontwikkeling voor de individuele burger kan afwijken, gelet op de feitelijke waarde –en de waardeontwikkeling- van de woning.

Vergelijking met omliggende gemeenten

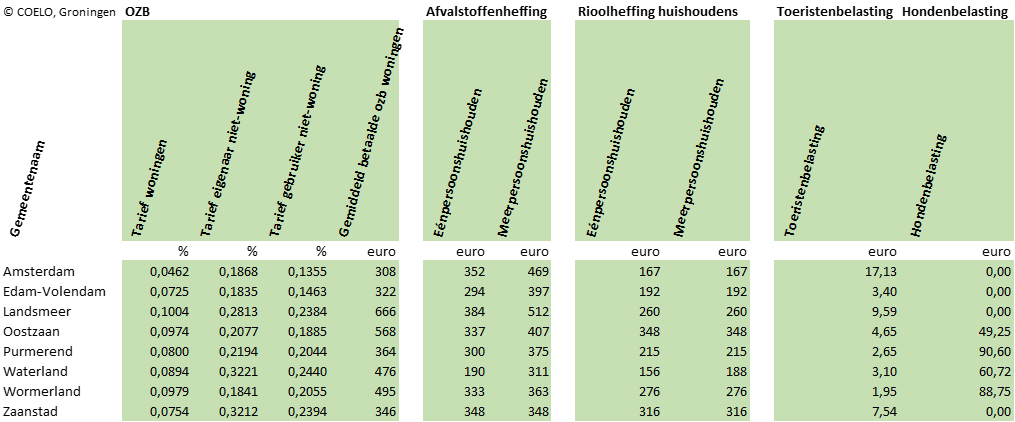

In de navolgende tabellen worden de tarieven over het jaar 2024 van Oostzaan vergeleken met de tarieven van omliggende gemeenten. Bij de tarieven van omliggende gemeenten wordt uitgegaan van het tarief 2024, daar op dit moment geen andere gegevens bekend zijn.

bron: https://coelo.nl/atlas-lokale-lasten-2024/bijlagen-2024-en-databestanden/

Bovenstaande tarieven 2024 zijn door de COELO verwerkt in onderstaand overzicht, waarbij voor de provincie Noord Holland het volgende overzicht kan worden getoond:

| 2023 | 2024 | 2025 |

|

| Onroerende Zaak Belasting (OZB) en Roerende Zaak belasting (RZB) | |||

| • Woningen eigenaren | 0,09499 % | 0,0974% | stijging 2,5% |

| • Niet woningen eigenaren | 0,21404 % | 0,2077% | stijging 2,5% |

| • Niet woningen gebruikers | 0,18476 % | 0,1885% | stijging 2,5% |

| Hondenbelasting | 46,63 | 49,25 | 50,50 |

| Afvalstoffenheffing | |||

| • Eénpersoonshuishouding | 310,12 | 320,04 | 342,45 |

| • Meerpersoonshuishouding | 377,52 | 389,60 | 413,75 |

| Rioolrechten | |||

| • Garages etc | 122,44 | 126,75 | 129,90 |

| • Woningen etc | 336,80 | 347,60 | 356,30 |

| Grafrechten | 1.851,31 | 1.910,55 | 1.958,30 |

| Toeristenbelasting (per nacht) | 4,50 | 4,65 | 4,75 |