De jaarrekening is opgemaakt met inachtneming van de voorschriften die het Besluit begroting en verantwoording provincies en gemeenten(BBV), de financiële verordening ex artikel 212 Gemeentewet daarvoor geven.

Algemene grondslagen voor het opstellen van de jaarrekening

De waardering van de activa en passiva en de bepaling van het resultaat vindt plaats op basis van historische kosten. Activa en passiva zijn opgenomen tegen nominale waarde.

De baten en lasten worden toegerekend aan het jaar waarop zij betrekking hebben. Baten en winsten worden slechts genomen voor zover zij op balansdatum zijn gerealiseerd. Verliezen en risico's die hun oorsprong vinden voor het einde van het begrotingsjaar, worden in acht genomen indien zij voor het opmaken van de jaarrekening bekend zijn geworden.

Dividendopbrengsten van deelnemingen worden als bate genomen op het moment waarop het dividend betaalbaar gesteld wordt.

De inkomsten vanuit de Algemene Uitkering zijn gebaseerd op de uitkomsten van de decembercirculaire 2021. Het definitieve accres voor 2021 wordt verwerkt in de meicirculaire 2022. Er is nog geen rekening gehouden met een eventuele aanpassing van het accres.

Personeelslasten worden in principe toegerekend aan het boekjaar waarop ze betrekking hebben. Als gevolg van het formele verbod op het opnemen van voorzieningen c.q. schulden uit hoofde van jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen van vergelijkbaar volume, worden sommige personele lasten echter toegerekend aan de periode waarin uitbetaling plaatsvindt; daarbij moet worden gedacht aan componenten zoals ziektekostenpremie ten behoeve van gepensioneerden, overlopende vakantiegeld- en verlofaanspraken en dergelijke.

Voor arbeidskosten gerelateerde verplichtingen van een jaarlijks vergelijkbaar volume wordt geen voorziening getroffen of op andere wijze een verplichting opgenomen. De referentieperiode is dezelfde als die van de meerjarenraming, te weten vier jaar. Indien er sprake is van (eenmalige) schokeffecten (bijvoorbeeld reorganisaties) is, indien van toepassing wel een verplichting opgenomen te worden.

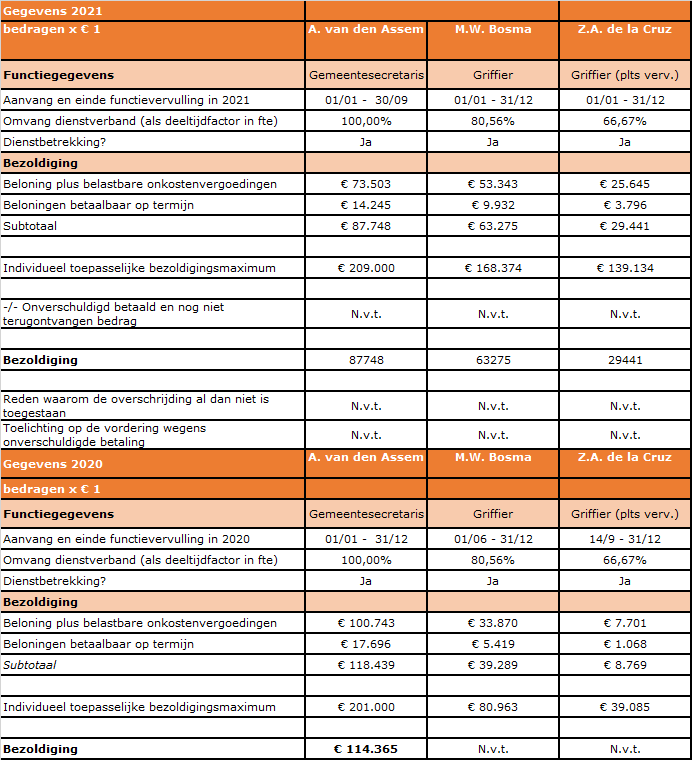

Wet Normering Topfunctionarissen (WNT)

Per 1 januari 2013 is de Wet Normering Topfunctionarissen publieke en semipublieke sector (WNT) ingegaan. Voor de uitvoering van de Wet Normering bezoldiging Topfunctionarissen in de publieke sector heeft de gemeente zich gehouden aan de beleidsregels toepassing Wet Normering bezoldiging Topfunctionarissen publieke en semi-publieke sector (WNT).

Corona

In 2020 is de Corona-pandemie begonnen met een grote impact in de gehele wereld en loop door in 2021. Op basis van de ontwikkelingen in 2020 en 2021 hebben wij de eventuele risico’s beoordeeld. Hieruit concluderen wij dat het totaal aan risico’s voor ons niet heel veel toeneemt, maar zijn we ons wel bewust van de nog grotere noodzaak tot het voortdurend monitoren van de risico’s. Het college schat op basis van de uitgevoerde analyse dat het doorvoeren van een duurzame waardevermindering op de activa van de gemeente niet van toepassing is. De in de jaarrekening gehanteerde grondslagen voor waardering en resultaatbepaling zijn gebaseerd op een continuïteitsveronderstelling. Hoewel de toekomstige financiële impact van de uitbraak van COVID-19 ten tijde van het opmaken van deze jaarrekening niet duidelijk is, is het college van mening dat op basis van de thans beschikbare informatie, de inmiddels genomen maatregelen en de huidige liquiditeitspositie de bij het opmaken van deze jaarrekening gehanteerde continuïteitsveronderstelling niet materieel wordt beïnvloed.”

Balans

Vaste activa

Immateriële vaste activa

Met ingang van 2016 is de BBV aangepast met het oog op "bijdrage in activa van derden".

Met ingang van 2016 wordt de bijdrage in activa van derden verantwoord onder de immateriële vaste activa. De immateriële vaste activa zijn gewaardeerd tegen de oorspronkelijke verkrijgingsprijs, verminderd met de ontvangen subsidies en bijdragen van derden, de jaarlijkse afschrijvingslasten en eventuele afwaarderingen. Duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

Materiële vaste activa met economisch nut

In erfpacht uitgegeven gronden

De in erfpacht uitgegeven percelen zijn gewaardeerd tegen de eerste uitgifteprijs (i.c. de waarde die bij eerste uitgifte als basis voor de canonberekening in aanmerking is genomen). Percelen waarvan de erfpacht eeuwigdurend is afgekocht, zijn tegen een geringe registratiewaarde opgenomen.

Overige investeringen met economisch nut

Deze materiële vaste activa zijn gewaardeerd tegen de verkrijgings- of vervaardigingsprijs en worden in 2016 afgeschreven volgens de annuïtaire methode. Specifieke investeringsbijdragen van derden worden op de desbetreffende investering in mindering gebracht; in die gevallen wordt op het saldo afgeschreven.

Slijtende investeringen worden vanaf het moment van ingebruikneming lineair afgeschreven met ingang van het navolgende boekjaar, waarbij rekening wordt gehouden met een eventuele restwaarde. Op grondbezit met economisch nut (buiten de openbare ruimte) wordt niet afgeschreven.

Bij de waardering wordt in voorkomende gevallen rekening gehouden met een bijzondere vermindering van de waarde, indien deze naar verwachting duurzaam is. In het begrotingsjaar heeft een dergelijke vermindering overigens niet plaatsgevonden. Dergelijke afwaarderingen worden teruggenomen als ze niet langer noodzakelijk blijken.

Volledigheidshalve vermelden wij dat op investeringen die vóór 2008 gedaan zijn soms extra is afgeschreven zonder economische noodzaak (ter verlichting van toekomstige lasten). Ook zijn in voorkomende gevallen reserves op dergelijke investeringen afgeboekt.

De vastgestelde afschrijvingstermijnen bedragen in jaren:

|

Omschrijving |

|

|

60 jaar |

Gemeentehuis, woningen, brandweerkazerne, onderheid riool, andere kantoorgebouwen en scholen. Voor nieuwe projecten een termijn van maximaal 50 jaar, maar bij voorkeur 40 jaar of korter. |

|

40 jaar |

Gemeentewerf en andere bedrijfsgebouwen, bruggen, landhoofden en verbeteringen hieraan. |

|

30 jaar |

Riolering, speelplaatsen en sportvelden |

|

20 jaar |

Motorvoertuigen, houten bruggen, fietspaden, wegen en trottoirs |

|

15 jaar |

Technische installaties in bedrijfsgebouwen, plantsoenen nieuwe aanleg, openbare verlichting, verkeerslichten, beschoeiing en damwanden |

|

10 jaar |

Veiligheidsvoorzieningen bedrijfsgebouwen, aanleg tijdelijke terreinwerken, nieuwbouw tijdelijke woonruimten en bedrijfsgebouwen, verbouwing woonruimten en bedrijfsgebouwen en verbetering sportvelden |

|

5 jaar |

Zware transportmiddelen, aanhangwagens, schuiten, personenauto's, lichte motorvoertuigen, automatiseringsapparatuur en kantoorinventaris. |

Activa met economisch nut en verkrijgingsprijs van minder dan € 15.000 worden niet geactiveerd, uitgezonderd gronden en terreinen. Deze laatst genoemden worden altijd geactiveerd.

Investeringen in de openbare ruimte met uitsluitend maatschappelijk nut

Overeenkomstig de d.d. 26 november 2007 door de gemeenteraad vastgestelde financiële verordening worden infrastructurele werken in de openbare ruimte, zoals wegen, pleinen, bruggen, viaducten en parken geactiveerd en afgeschreven met een door de gemeenteraad vastgesteld termijn op basis van de verwachte levensduur. De ondergrond van deze werken wordt daarbij als integraal onderdeel van het werk beschouwd (en dus ook afgeschreven). Voor zover in voorkomende gevallen een snellere budgettaire dekking mogelijk is, wordt op dergelijke activa overigens (resultaatafhankelijk) extra afgeschreven. De boekwaarden moeten dus nadrukkelijk als nog te dekken investeringsrestanten worden gezien.

Financiële vaste activa

Kapitaalverstrekkingen aan gemeenschappelijke regelingen en leningen u/g zijn opgenomen tegen nominale waarde. Zonodig is een voorziening voor verwachte oninbaarheid in mindering gebracht.

Participaties in het aandelenkapitaal van NV’s en BV’s (kapitaalverstrekkingen aan deelnemingen in de zin van het BBV) zijn gewaardeerd tegen de verkrijgingsprijs van de aandelen. Indien de waarde van de aandelen onverhoopt structureel mocht dalen tot onder de verkrijgingsprijs zal afwaardering plaatsvinden. Tot dusver is een dergelijke afwaardering gelukkig niet noodzakelijk gebleken. De actuele waarde ligt ruim boven de verkrijgingsprijs.

De obligatieportefeuille is gewaardeerd tegen de verwachte aflossingswaarde. Het verschil met de destijds betaalde verkrijgingsprijs is als transitorische (rente)post in de balans opgenomen. Dit verschil wordt in het resultaat opgenomen in de (gemiddeld) resterende looptijd tot aflossing/uitloting.

Bijdragen aan activa van derden worden op basis van individuele raadsbesluiten geactiveerd. Dergelijke geactiveerde bijdragen zijn gewaardeerd tegen het bedrag van de verstrekte bijdragen, verminderd met afschrijvingen. De verleende bijdragen worden afgeschreven in de periode waarin het betrokken actief van de derde op basis van de door de gemeente gestelde voorwaarden moet bijdragen aan de publieke taak.

Van een deelneming is krachtens artikel 1 lid d BBV sprake als de gemeente participeert in het aandelenkapitaal van een NV of BV.

Vlottende activa

Voorraden

De nog niet in exploitatie genomen bouwgronden zijn gewaardeerd tegen verkrijgingsprijs, dan wel lagere marktwaarde. Er wordt geen rente bijgeschreven op de boekwaarde van deze voorraden.

De als onderhanden werken opgenomen bouwgronden in exploitatie zijn gewaardeerd tegen de vervaardigingsprijs, dan wel de lagere marktwaarde. De vervaardigingsprijs omvat de kosten die rechtstreeks aan de vervaardiging kunnen worden toegerekend (zoals grondaankopen en kosten van bouw- en woonrijp maken), alsmede een redelijk te achten aandeel in de rentekosten en de administratie- en beheerskosten. Winsten uit de grondexploitatie worden slechts genomen indien en voor zover die met voldoende mate van betrouwbaarheid als gerealiseerd aangemerkt kunnen worden. Zolang daarvan geen sprake is, worden de verkregen verkoopopbrengsten ten volle op de vervaardigingskosten in mindering gebracht.

Vorderingen en overlopende activa

De vorderingen worden gewaardeerd tegen nominale waarde. Voor verwachte oninbaarheid is een voorziening in mindering gebracht. De voorziening wordt statisch bepaald op basis van de geschatte inningskansen.

Liquide middelen en overlopende posten.

Deze activa worden tegen nominale waarde opgenomen.

Voorzieningen

Voorzieningen behoren tot het vreemd vermogen (schuld) van de gemeente. Om deze reden kunnen voorzieningen ultimo verslagjaar geen negatieve stand kennen. Voorzieningen worden gewaardeerd op de contante waarde van de betrokken verplichting c.q. het voorzienbare verlies.

Vaste schulden

Vaste schulden worden gewaardeerd tegen de nominale waarde, verminderd met gedane aflossingen. De vaste schulden hebben een rentetypische looptijd van één jaar of langer.

Vlottende passiva

De vlottende passiva worden gewaardeerd tegen de nominale waarde.

Borg- en Garantstellingen

Voor zover leningen door de gemeente gewaarborgd zijn, is buiten telling het totaalbedrag van de geborgde schuldrestanten per einde boekjaar opgenomen. Overigens is in de toelichting op de balans nadere informatie opgenomen.