Geachte leden van de gemeenteraad,

Voor u ligt de begroting 2026-2029 voor de gemeente Oostzaan.

De primaire begroting laat voor de jaren 2026-2028 tekorten zien, maar in 2029 kan een structureel sluitende begroting worden getoond. De tekorten van de eerste jaren zijn met name het gevolg van het zogenoemde ravijnjaar, waarbij de Algemene Uitkering vanuit het Rijk wordt verminderd. Deze herstelt zich enigszins in de hierop volgende jaren. Maar de mismatch tussen de taken die bij gemeenten zijn belegd, en de uitkering van het Rijk doet zich voelen. Het gevolg van de tekorten is uiteraard dat in de eerste jaren van de meerjarenbegroting weinig tot geen ruimte is voor nieuw beleid. Dat is te betreuren omdat bepaalde dienstverlening momenteel toch ondermaats voelt.

De gemeente Oostzaan staat voor de enorme opgave om deze tekorten het hoofd te bieden en niet op te laten lopen, te beginnen voor 2026. De tekorten gaan immers onvermijdelijk ten laste van het algemene weerstandsvermogen van de gemeente.

Het reeds ingezette traject ‘Duurzaam begrotingsevenwicht’ is gestart in 2025 en loopt de komende periode door. Zoals bekend meent het college dat het presenteren van tekorten alleen te verdedigen is met het oog op het traject van de bestuurlijke toekomst. Het geeft naar onze mening geen pas om stevige bezuinigingen voor te stellen, daarmee broodnodige voorzieningen af te breken, om dat – na een fusie – vervolgens tegen hoge kosten te gaan herstellen. Als dan van herstel al sprake zou zijn. Bovendien zouden dergelijke ingrepen de onderhandelingen met eventuele fusiepartners geen goed doen. Evenmin ziet het college heil in het verhogen van de lasten; die zijn in Oostzaan immers al relatief hoog.

Enkele aandachtspunten behoeven in deze inleiding extra aandacht. Ze volgen hierna.

Bestemming rekeningresultaat 2024

In verband met de vertraagde besluitvorming van de Jaarstukken 2024 (raad 23 september 2025) was de verzending van de begroting 2026 aan de raad nog geen raadsbesluit over de bestemming van het rekeningresultaat 2024. Om de volgbaarheid te vergemakkelijken is het voorgestelde besluit tot de bestemming wel verwerkt in deze begroting. Eventuele amenderingen op dat besluit zijn niet verwerkt.

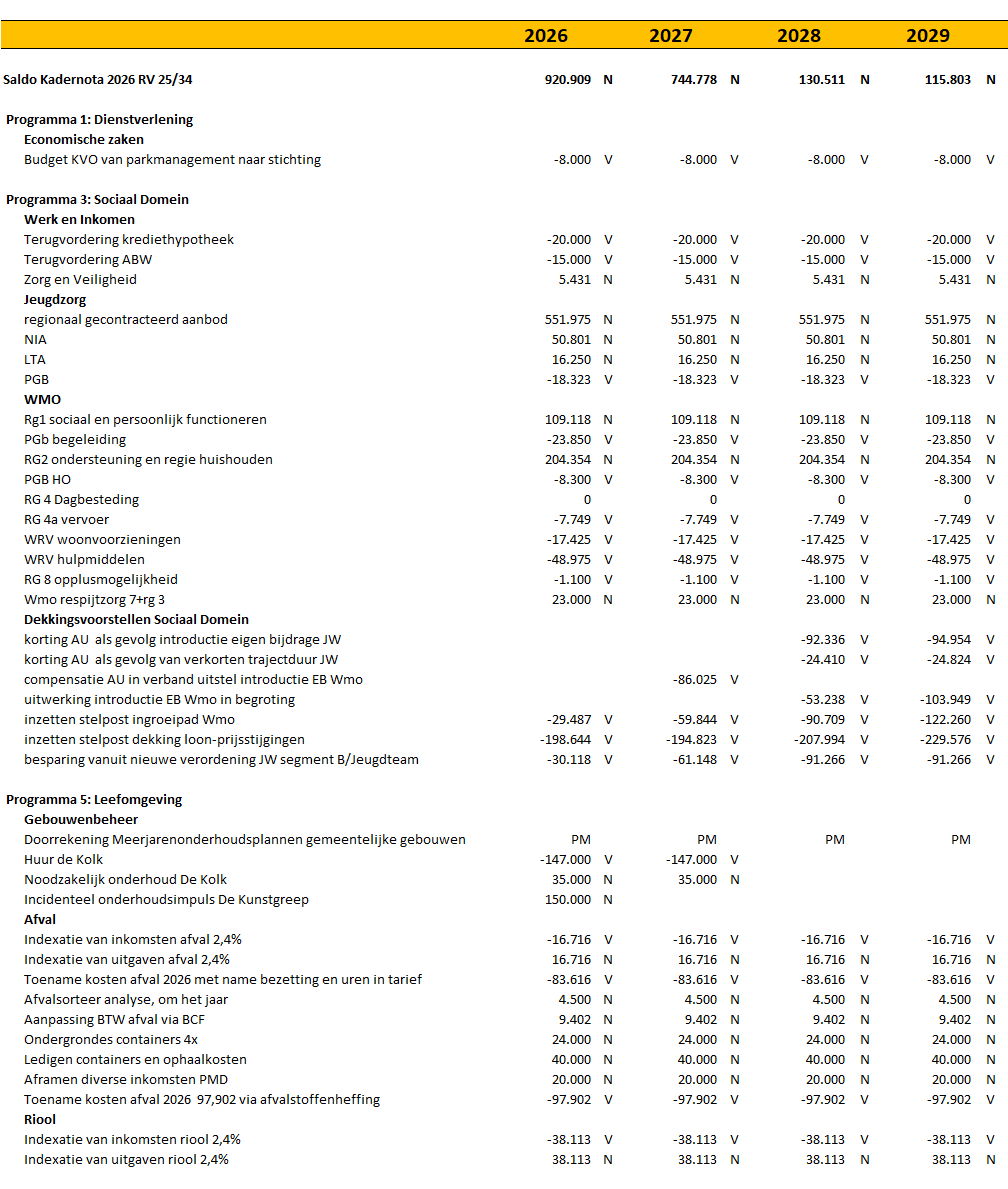

Actualisatie van de budgetten Jeugdzorg en Wmo

Tijdens het opstellen van de begroting 2026-2029 is er geconstateerd dat er tussen de verwachte uitgaven en de begroting grote overschrijdingen zijn te verwachten. Deze overschrijding heeft betrekking op zowel de Jeugdzorg als de Wmo. De structurele doorwerking van de verwachte tekorten zijn verwerkt in de Begroting 2026-2029. Voor het jaar 2025 zal het verwachte tekort worden verwerkt in het Najaarsbericht 2025. We zullen de toekomstige financiële- én maatschappelijke ontwikkelingen nauwlettend in de gaten houden. De kosten voor zowel de jeugdzorg als de Wmo zijn lastig te voorspellen. Het betreft voor beiden een openeinderegeling, waar wij als gemeenten minimale invloed kunnen uitoefenen. Binnen de jeugdzorg en de Wmo bestaat wel de verwachting dat de kosten de komende periode verder zullen stijgen. Voorts is de verwachting dat er vanuit het rijk in de komende jaren maar beperkt aanvullende middelen toegekend zullen worden.

Onze toezichthouder, de Provincie Noord-Holland, heeft gevraagd een aparte paragraaf Taakstellingen en stelposten op te stellen. In deze paragraaf is in deze begroting een aantal nieuwe stelposten opgevoerd voor jeugdzorg en Wmo. Hoewel stelposten altijd een mate van onzekerheid in zich hebben voeren we voeren deze stelposten niet zomaar op; de stelposten zijn reëel. In de paragraaf wordt uitgelegd waarom we deze opvoeren.

Conclusie

Gemeente Oostzaan zit financieel in zwaar weer, zoveel is duidelijk. Met kunst- en vliegwerk meent het college de tekorten beperkt – en betaalbaar – te houden. Tegelijk is het zaak continu oog te houden voor het niveau van dienstverlening. Daar hebben de inwoners, ondernemers en instellingen in het dorp recht op. Wij voelen dat als onze belangrijkste taak.

Namens het college van Burgemeester en wethouders van de gemeente Oostzaan,

Martin Wörsdörfer

Wethouder Financiën